Nicolas Lippolis

Resumo executivo

O choque energético desencadeado pelo fechamento do Estreito de Ormuz evidenciou as vulnerabilidades associadas à dependência de combustíveis fósseis. Na África, isso renovou os apelos pela expansão da produção e do refino de petróleo, bem como da geração elétrica a gás, a fim de reduzir a exposição à volatilidade dos mercados internacionais, e apoiar a industrialização.

Este artigo se baseia em evidências de todo o continente para argumentar que, embora fundamentadas em preocupações legítimas, tais estratégias são frequentemente equivocadas e acarretam riscos fiscais significativos. Novos projetos de refinaria muitas vezes têm dificuldade para obter financiamento devido ao acesso limitado ao petróleo bruto e à escala insuficiente, tornando-se viáveis apenas com apoio estatal. Ao mesmo tempo, iniciativas de gás para geração de energia elétrica correm o risco de superestimar a oferta futura de gás e podem desestimular investimentos de companhias internacionais de petróleo orientadas para os mercados globais de gás natural liquefeito (GNL). Em ambos os casos, os projetos são moldados por uma combinação de ambições de segurança energética e de industrialização, mas carregam riscos fiscais e econômicos substanciais.

Em vez de expandir a infraestrutura de combustíveis fósseis, aumentar a resiliência a choques energéticos exige uma abordagem mais equilibrada, que combine maior eficiência e diversificação da oferta de combustíveis fósseis com investimento contínuo em energia renovável e industrialização verde. O fortalecimento dos mercados de combustíveis implica usar crises em curso para enfrentar interesses estabelecidos, aprofundar a coordenação regional e modernizar sistemas de armazenamento e logística. Avançar no desenvolvimento de uma economia de baixo carbono, por sua vez, exige adaptar os marcos internacionais de financiamento da transição para refletir melhor as prioridades de segurança e desenvolvimento dos países africanos, ao mesmo tempo que se fortalecem as instituições domésticas para administrar as tensões entre necessidades de curto prazo e objetivos de longo prazo, além de melhorar a implementação.

Em última instância, o artigo mostra que a escolha entre um desenvolvimento liderado por combustíveis fósseis e um desenvolvimento liderado por renováveis constitui uma falsa dicotomia, já que construir resiliência demanda ação coordenada em diferentes horizontes temporais e uma transição que transforme – em vez de abandonar imediatamente – o sistema energético existente.

1. Introdução

O fechamento do Estreito de Ormuz colocou em evidência as vulnerabilidades criadas pela dependência de combustíveis fósseis.1 Confiar em fluxos constantes de comércio de petróleo e gás deixa os países vulneráveis a interrupções causadas por guerras, bloqueios, pandemias e choques macroeconômicos. Mesmo em países que são, em grande medida, autossuficientes em petróleo e gás, como os Estados Unidos, a integração de mercados internacionais implica que os preços domésticos sejam influenciados quando há interrupções comerciais em outros lugares, e afetando a inflação.2

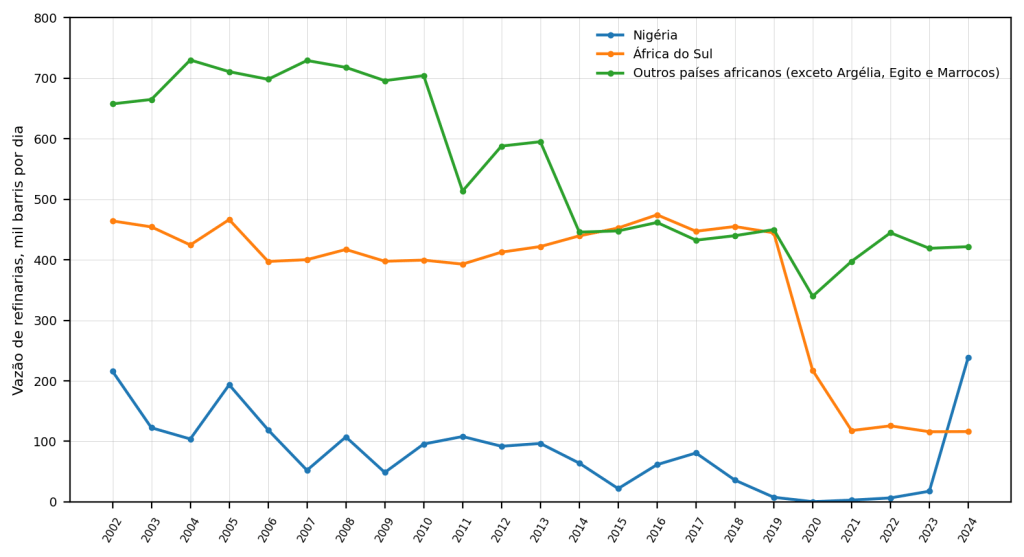

Os países africanos há anos têm consciência do perigo de depender do comércio internacional de combustíveis fósseis. Entre as regiões do mundo, a África Subsaariana (doravante “África”) abriga o maior número de países altamente dependentes de importações de combustíveis fósseis.3 No entanto, desde o início do milênio, a região tem registrado uma queda na capacidade de refino de petróleo (Figura 1), mesmo enquanto passa por um boom populacional.4

Figura 1. Queda na vazão das refinarias africanas e recente reversão nigeriana

Fonte: 2025 Energy Institute Statistical Review of World Energy

A crescente dependência de importações de combustíveis coincidiu com a intensificação da escassez de divisas, impulsionada por choques macroeconômicos adversos e pelo aumento dos encargos do serviço da dívida.5 Esses fatores foram ainda agravados pela pandemia de COVID-19 e pelas perturbações nos mercados globais de energia causadas pela guerra entre Rússia e Ucrânia. As consequências foram marcantes: dos 36 países da África Subsaariana acompanhados pelo Banco Mundial, 15 enfrentaram escassez de combustíveis em 2021. Esse número aumentou para 30 em 2022 e desde então permaneceu acima de metade do total.6 A guerra envolvendo o Irã e seus efeitos posteriores agravaram ainda mais essa situação, levando a aumentos nos preços dos combustíveis e à escassez, particularmente na África Oriental.7

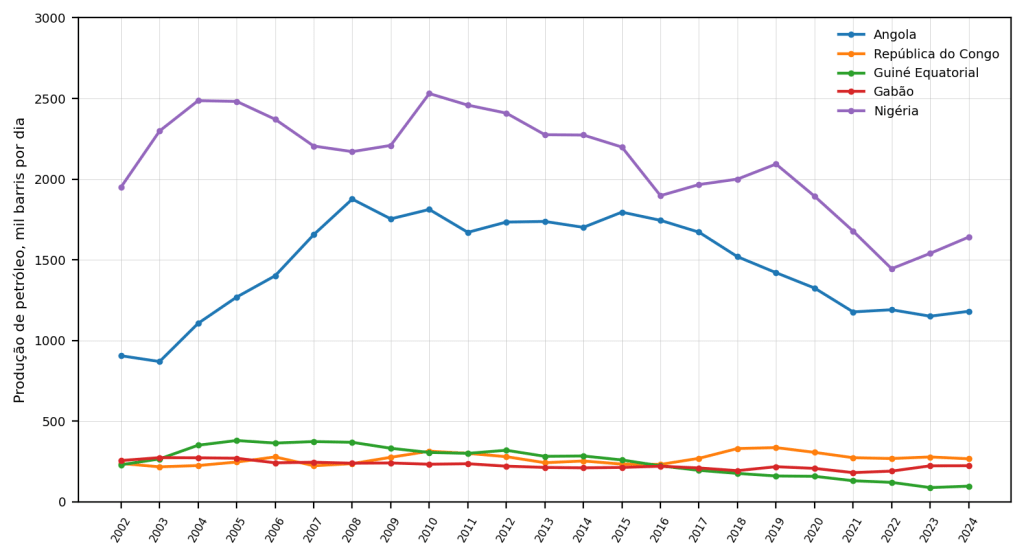

Os exportadores africanos de petróleo também foram atingidos pela crise induzida pela guerra, dada sua dependência de importações de combustíveis e, em muitos casos, os custos fiscais dos subsídios aos combustíveis fósseis. A situação paradoxal de exportar combustíveis fósseis enquanto se permanece vulnerável a interrupções de abastecimento reacendeu os apelos pelo aumento da autonomia na produção e no refino de combustíveis fósseis entre exportadores africanos de hidrocarbonetos.8 Isso ocorre justamente quando uma recente retomada de investimentos em exploração e produção busca compensar o declínio da produção de petróleo entre os principais produtores da região ao longo dos últimos 15 anos (Figura 2).9 Também coincide com a entrada em operação da megarefinaria de 650.000 bpd (barris por dia) de Aliko Dangote, na Nigéria, que elevou rapidamente a capacidade de refino do país (Figura 1).

Figura 2. Queda da produção de petróleo entre os cinco principais produtores africanos

Fonte: 2025 Energy Institute Statistical Review of World Energy

O retorno da segurança energética ao centro da geopolítica internacional reforça tentativas africanas anteriores de reequilibrar o debate sobre transição energética, em um momento em que Washington volta a adotar uma postura mais favorável aos combustíveis fósseis. A decisão do Banco Mundial de adotar uma abordagem de expansão simultânea do financiamento de múltiplas fontes de energia (all of the above, no termo em inglês para a estratégia) , incluindo gás natural e energia nuclear, ecoa a agenda de “abundância energética” da administração Trump.10 A descrição feita pelo secretário de Energia dos EUA, Chris Wright, das restrições ao financiamento de combustíveis fósseis como enraizadas em uma “atitude paternalista e pós-colonial”11 ressoa ainda mais com muitas críticas africanas aos duplos padrões, à negligência das responsabilidades diferenciadas e ao desrespeito às necessidades africanas presentes nas restrições impostas por países ocidentais ao financiamento de combustíveis fósseis.12 Mesmo antes do atual choque do petróleo, analistas haviam apontado para a correlação entre disponibilidade de energia e níveis de renda para justificar a necessidade de investir em geração e acesso à energia, independentemente da fonte energética.13

Para os críticos, o novo foco nos combustíveis fósseis acarreta riscos substanciais. Investimentos no segmento de extração e produção de petróleo e gás (upstream) poderiam ser uma “aposta arriscada” em um momento em que o pico da demanda global por estes insumos pode estar iminente.14 Caso essas previsões se materializem, os balanços dos Estados produtores de hidrocarbonetos ficariam com substanciais “ativos encalhados”.15 De modo semelhante, uma recente onda de entusiasmo por planos de geração elétrica baseada em gás natural (“gas-to-power”) em toda a África suscitou preocupações quanto à sua exposição a uma produção de gás inferior à esperada e aos riscos de prolongar a dependência dos sistemas energéticos em relação aos combustíveis fósseis justamente quando os custos da geração renovável de energia estão despencando.16

Apesar desses riscos, e antes da guinada pró-combustíveis fósseis em Washington, os movimentos para restringir o financiamento público internacional de combustíveis fósseis nas capitais ocidentais não haviam sido acompanhados por apoio suficiente à energia renovável.17 Mesmo enquanto a guerra no Irã demonstra a urgência de construir maior resiliência diante de choques na oferta de combustíveis fósseis, e enquanto a Nigéria ilustra os benefícios da capacidade doméstica de refino, instituições financeiras internacionais (IFIs) lideradas pelo Ocidente continuam a apegar-se a mantras do livre mercado que parecem cada vez mais desalinhados com o novo ambiente geoeconômico. Um caso ilustrativo é a recente retirada da Atualização de Desenvolvimento da Nigéria de 2026 pelo Banco Mundial, após críticas severas à sua recomendação de retomar a emissão de licenças de importação de petróleo em meio às interrupções globais de oferta causadas pelo fechamento do Estreito de Ormuz.18

Tal insensibilidade por parte de parceiros externos poderia minar a confiança mútua e consolidar ainda mais percepções existentes – embora enganosas – de uma ligação natural entre combustíveis fósseis e soberania nacional. Isso apenas exacerbaria os riscos criados por investimentos em curso em refino e gás para geração elétrica, muitos dos quais são excessivamente grandes e de valor econômico duvidoso, como discutido abaixo.

À medida que proibições generalizadas ao financiamento de combustíveis fósseis saem de moda e a segurança energética retorna ao centro das agendas de políticas, enquanto tecnologias de energia renovável e eletrificação – “electrotech” – se tornam cada vez mais acessíveis,19 produtores africanos de petróleo e gás enfrentam escolhas estratégicas que moldarão suas trajetórias de desenvolvimento. Contudo, formular abordagens mais realistas exige lidar seriamente com os incentivos e as restrições que empurram governos africanos para investimentos subótimos em uma paisagem energética global em transformação (e desafiadora).

Como demonstrado neste artigo, investimentos superdimensionados em infraestrutura de combustíveis fósseis derivam de uma combinação de retórica nacionalista, considerações de segurança energética e ambições de industrialização em um contexto no qual instituições financeiras de desenvolvimento e bancos comerciais se retiraram do setor africano de combustíveis fósseis. Em resposta a isso, propomos uma estratégia de resiliência em duas prioridades complementares: fortalecer a segurança do abastecimento de combustíveis no curto prazo e, no longo prazo, reduzir aa exposição estrutural dessas economias à volatilidade dos mercados de combustíveis fósseis.

A resiliência de curto prazo pode ser fortalecida pela melhoria do funcionamento dos mercados africanos de combustíveis, inclusive por meio da diversificação das fontes de abastecimento, de investimentos em infraestrutura de transporte e armazenamento (midstream) e do fortalecimento da coordenação logística regional. No médio a longo prazo, reduções estruturais da vulnerabilidade exigirão investimento não apenas em sistemas de eletricidade renovável, mas também em atividades industriais verdes capazes de oferecer alternativas críveis a estratégias de industrialização lideradas por combustíveis fósseis. Em ambos os casos, o progresso dependerá de ação estatal proativa, coordenação regional mais forte e apoio financeiro e técnico externo sustentado. Embora essas condições frequentemente tenham se mostrado difíceis de alcançar, as vulnerabilidades expostas por choques geopolíticos recentes podem criar maior urgência para reformas voltadas a fortalecer a resiliência do sistema e reduzir a dependência de longo prazo em relação aos combustíveis fósseis.

O restante deste artigo desenvolve esse argumento em três etapas. A primeira seção examina os vetores da recente onda de investimentos liderados pelo Estado em infraestrutura de refino de petróleo e gás para geração elétrica, mostrando que investimentos destinados a apoiar a segurança energética e a competitividade podem criar riscos fiscais importantes. A segunda seção mostra como, em vez de investimentos de grande escala em refino, a segurança de combustíveis pode ser aprimorada mais rapidamente por reformas nos arranjos institucionais que moldam os resultados de abastecimento de combustíveis e pela modernização da infraestrutura regional de armazenamento e logística. A terceira seção argumenta que evitar os riscos fiscais incorporados em grandes investimentos em combustíveis fósseis exigirá incorporar uma perspectiva de transformação econômica em nível sistêmico aos marcos existentes de financiamento verde apoiados por IFIs e pelo setor privado internacional. A seção final conclui com algumas reflexões sobre a necessidade de abandonar falsos binarismos em favor de estratégias centradas na resiliência e orientadas pelo desenvolvimento, que integrem a gestão dos combustíveis fósseis, o investimento de baixo carbono e a coordenação institucional.

2. Diagnosticando equivocadamente a segurança energética: a guinada para o refino e o gás para geração elétrica

2.1 Investimentos em refino e petroquímica

A recente controvérsia em torno da Atualização de Desenvolvimento da Nigéria do Banco Mundial é emblemática de divergências ideológicas antigas sobre a gestão do setor energético africano. O Banco Mundial e o FMI atribuem o aumento da escassez de combustíveis na África a intervenções governamentais que distorcem o funcionamento dos mercados domésticos de energia, notadamente subsídios generalizados aos combustíveis.20 Por outro lado, organismos como o Banco Africano de Exportação e Importação (Afreximbank), a Câmara Africana de Energia, a Associação Africana de Refinadores e Distribuidores e a Organização Africana de Produtores de Petróleo têm enfatizado que a falta de capacidade de refino e as baixas taxas de utilização – elas próprias vinculadas a importantes déficits de financiamento – são os principais culpados pela insegurança energética.21 Nesse sentido, os últimos anos assistiram a uma retomada da construção de novas refinarias em toda a África.

A nova capacidade de refino está concentrada na Nigéria e em Angola, os dois maiores produtores de petróleo da região. Grande atenção se concentrou na gigantesca refinaria do bilionário Aliko Dangote e em sua disputa com a Nigeria National Petroleum Company Limited (NNPC) pelo acesso ao petróleo bruto nigeriano.22 No entanto, Angola oferece uma ilustração mais clara dos riscos de investir em excesso em refino. A companhia nacional de petróleo (NOC) Sonangol está atualmente construindo três novas refinarias, além de uma modernização da refinaria existente de Luanda. Esses projetos têm demorado a sair do papel: planos para uma refinaria na cidade meridional do Lobito foram ventilados pela primeira vez no fim da década de 1990,23 enquanto as obras de uma refinaria no Soyo, na província petrolífera do Zaire, começaram oficialmente no fim de 2015.24 Em 2018, planos para uma terceira refinaria, no enclave de Cabinda, haviam sido concebidos.25 Em janeiro de 2026, apenas a primeira fase da refinaria modular de Cabinda, de 60.000 bpd, estava em operação,26 enquanto a refinaria do Lobito estaria supostamente 23% concluída,27 e as obras da refinaria do Soyo ainda não haviam começado.28

Estimativas baseadas na capacidade planejada das refinarias e nas projeções de demanda sugerem que, se os projetos planejados forem plenamente implementados, a capacidade total de refino excederia significativamente a demanda do mercado angolano.29 Esse desequilíbrio poderia criar encargos fiscais substanciais para o Estado angolano caso subsídios semelhantes aos concedidos à unidade de Cabinda fossem estendidos às refinarias adicionais, incluindo fornecimento garantido de petróleo bruto, acordos de compra da produção e incentivos fiscais e aduaneiros.30 Esses riscos são agravados pelos esforços em curso para obter financiamento externo, com a Sonangol atualmente buscando US$ 4,8 bilhões junto a instituições financeiras chinesas para a refinaria do Lobito, de 200.000 bpd, embora um acordo ainda não tenha sido finalizado.31

Um caso menos extremo de ambição liderada pelo Estado é apresentado pelo projeto da refinaria de Hoima, em Uganda. A refinaria de 60.000 bpd utilizará o petróleo bruto extraído pela major francesa TotalEnergies e pela China National Offshore Oil Corporation (CNOOC) na Bacia do Lago Albert. O contrato para o projeto da refinaria, avaliado em US$ 4 bilhões, teria sido assinado, embora uma Decisão Final de Investimento seja esperada para julho de 2026.32 A refinaria de Hoima será de propriedade da empresa emiradense Alpha MBM (60%), em parceria com a Uganda National Oil Company (UNOC) (40%).33 Apesar da falta de divulgação sobre modalidades de financiamento e garantias, o projeto foi apontado como potencialmente prejudicial à viabilidade financeira do Oleoduto de Petróleo Bruto da África Oriental, que liga a produção no Lago Albert ao porto de Tanga, na Tanzânia, e que só recentemente obteve financiamento em meio a forte oposição ambiental.34

Para além do objetivo de reduzir importações custosas de combustíveis, os projetos de refino em curso na África estão estreitamente ligados a ambições de desenvolver indústrias petroquímicas domésticas, reduzir a dependência de fertilizantes importados e apoiar uma diversificação econômica mais ampla. Uganda é novamente um caso ilustrativo: o Parque Industrial Kabalega, de propriedade da UNOC, está planejado para abrigar a produção de polímeros e fertilizantes.35 De modo semelhante, no Senegal, a NOC Petrosen pretende aproveitar a riqueza de hidrocarbonetos recém-adquirida para construir uma nova planta de ureia e uma segunda refinaria.36 Em Angola, o há muito paralisado projeto da refinaria do Soyo esteve, desde sua origem, associado a planos para um polo petroquímico mais amplo, incluindo a produção de fertilizantes, plásticos e fibras sintéticas, bem como indústrias intensivas em energia, como o refino de alumina e a produção de alumínio.37

Como maior mercado e maior produtor de petróleo e gás da África, a Nigéria naturalmente supera seus pares no tamanho de suas ambições petroquímicas. O Parque Industrial de Gás Ogidigben, de US$ 20 bilhões, atualmente desenvolvido pela China National Chemical Engineering Co (CNCEC) em parceria com o Alpha Group, dos Emirados Árabes Unidos, abrigará plantas de fertilizantes, metanol, petroquímicos e alumínio. O complexo desfrutará do status de zona livre de impostos.38 Juntamente com a planta petroquímica dentro do complexo da refinaria Dangote, bem como uma série de outros projetos, o Parque Ogidigben parece destinado a impulsionar a indústria petroquímica, em linha com a política da “Década do Gás” da Nigéria.39

O sucesso (relativo) da Nigéria em revitalizar seu setor de refino e petroquímica é inseparável do tamanho de suas reservas de petróleo e gás e do mercado potencial que oferece. Um contraexemplo eloquente vem novamente de Gana, que aspira construir um “Petroleum Hub” para a África Ocidental, incluindo três refinarias com capacidade total de 900.000 bpd, além de cinco plantas petroquímicas e outras infraestruturas, a um custo total de US$ 60 bilhões.40 Contudo, esse complexo não apenas precisa competir com a refinaria Dangote, recém-inaugurada, como também procura atender a um mercado da África Ocidental que consumiu apenas 800.000 bpd em 2024, enquanto a própria produção de petróleo bruto de Gana foi de 132.000 bpd. Como observou Bright Simons, dada a falta de viabilidade do projeto, é muito provável que se trate de “uma tentativa especulativa de obter um banco de terras a baixo custo”.41

Além de projetos especulativos como o Petroleum Hub de Gana, a economia atual do refino e da petroquímica impõe desafios reais às aspirações dos países africanos. A estagnação da demanda global por petróleo e a construção de “megarrefinarias” integradas no Oriente Médio, na China e na Índia pressionaram as margens de refino e elevaram o patamar de exigência para novos entrantes no setor.42 Ademais, a economia do refino favorece escala, acesso seguro a insumos e proximidade de grandes mercados consumidores – com exceção da Nigéria, poucos países africanos desfrutam dessas vantagens. Considerações semelhantes se aplicam ao setor petroquímico, cujo crescimento da demanda global tem sido atendido predominantemente por grandes aumentos da capacidade produtiva na China, deixando pouco espaço para concorrentes.43 Sem competitividade econômica, aspirantes africanos ao refino e à produção petroquímica enfrentam duas opções: reunir recursos e mercados ou depender de subsídios estatais para projetos estratégicos, com implicações fiscais significativas.44

O impulso para ampliar a capacidade de refino na África responde a necessidades muito reais de segurança energética, mas está entrelaçado a ambições de industrialização e aos interesses menos salutares geralmente ligados a grandes projetos liderados pelo Estado. Infelizmente, o contexto global é atualmente pouco convidativo para investimentos nesse setor. Como resultado, os projetos requerem subsídios estatais extensos para avançar, criando riscos significativos para soberanos já altamente endividados. Dadas as motivações subjacentes, contudo, traçar uma rota alternativa exigirá responder às aspirações de desenvolvimento e, simultaneamente, encontrar maneiras de reduzir a exposição dos países africanos aos mercados globais de combustíveis.

2.2 Planos ambiciosos de gás para geração elétrica

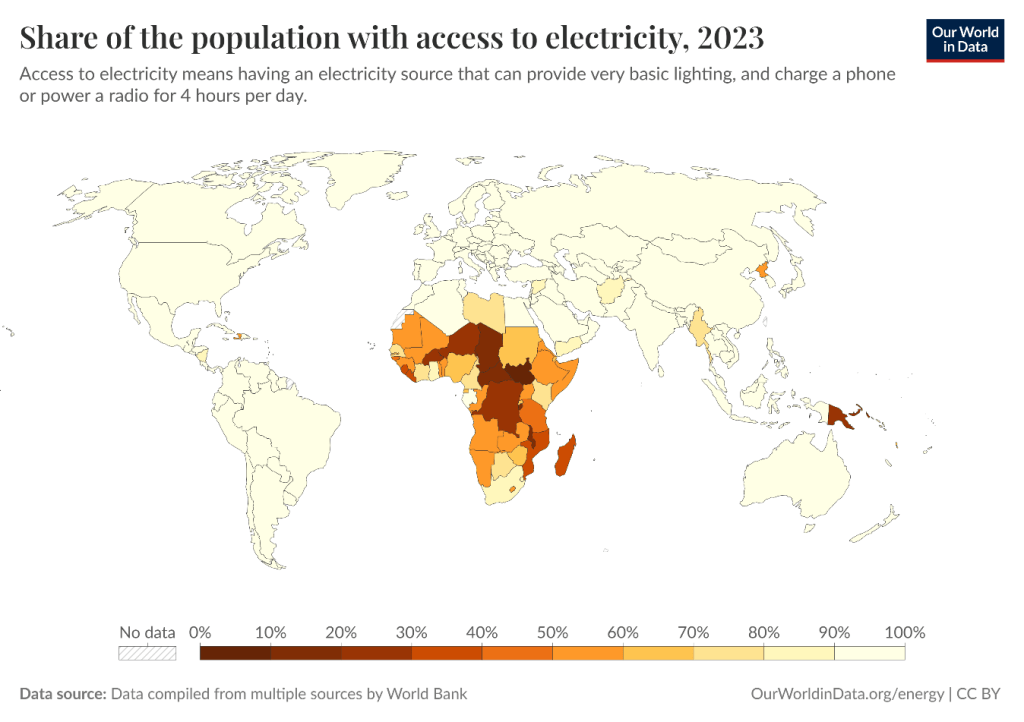

Não é segredo que a África fica atrás de outras regiões do mundo em termos de consumo de energia. Entre 2014 e 2024, a oferta total de energia per capita nessa região aumentou em média 1% ao ano, abaixo dos 1,3% registrados na década de 2009-2019 e abaixo dos níveis observados nas economias emergentes do Sul e do Sudeste Asiático.45 Grande parte dessa variação está ligada aos baixos níveis de acesso à eletricidade: em 2024, 600 milhões de pessoas, ou 47% da população, não tinham acesso à eletricidade na África Subsaariana.46 Como mostra a Figura 3, apesar de significativa variação intracontinental, toda a África tropical (isto é, excluindo o Norte da África e a África do Sul) apresenta níveis de acesso à eletricidade muito inferiores aos do restante do mundo.

Figura 3. A África fica atrás de outras regiões do mundo no acesso à eletricidade

Fonte: Our World in Data

Embora a disponibilidade de amplo financiamento e de empreiteiras chinesas tenha levado a um boom de investimentos em geração hidrelétrica nas décadas de 2000 e 2010,47 movimentos mais recentes para monetizar gás associado em produtores tradicionais, combinados com novas descobertas de gás não associado, estimularam o desenvolvimento de estratégias de “gás para geração elétrica” em vários países africanos. O gás é, de fato, a fonte de geração elétrica que apresentou o maior aumento desde 2014, substituindo sobretudo o óleo combustível pesado, mais poluente, e superando a energia hidrelétrica como principal fonte de eletricidade na África.48

A Nigéria lidera esse movimento com sua política da “Década do Gás”, que busca alavancar recursos domésticos de gás para geração elétrica, matérias-primas industriais e receitas de exportação, como parte de uma estratégia de desenvolvimento mais ampla. Objetivos semelhantes são defendidos pela “Estratégia Gas-to-Power” do Senegal, que busca reduzir os elevados custos de eletricidade e a poluição, bem como os altos custos fiscais, causados pela dependência do país em relação ao óleo combustível pesado.49 De forma menos conspícua, em 2025 Angola aprovou um Plano Diretor do Gás Natural voltado a promover novas descobertas de gás e sua monetização, construir um mercado doméstico de gás e substituir a geração a diesel por gás em usinas térmicas existentes, além de utilizá-lo como matéria-prima para setores petroquímicos e outros setores industriais.50 Embora o país já tivesse comissionado a planta Angola LNG (gás natural liquefeito) e construído uma usina de ciclo combinado a gás de 750 MW no Soyo, o novo Plano Diretor representa a primeira estratégia abrangente e setorial.

Além da Nigéria, do Senegal e de Angola, outros produtores atuais e aspirantes de gás declararam sua ambição de construir infraestrutura de gás para geração elétrica, incluindo África do Sul, Gana, Tanzânia e Moçambique.51 Contudo, as empresas estrangeiras que desenvolvem os setores africanos de gás miram os mercados globais de GNL, mais lucrativos, como sua principal saída, resultando em objetivos potencialmente conflitantes. Vender para mercados domésticos implica risco significativo de contraparte, uma vez que regulações instáveis podem levar a ajustes tarifários, atrasos de pagamento e renegociações contratuais nos Estados altamente endividados da região. Também exige a construção de infraestrutura doméstica de gás, que pode ser difícil de financiar devido a um “paradoxo do ovo e da galinha”: “investidores capazes de fornecer a infraestrutura necessária esperam demanda garantida, mas a demanda só cresce uma vez que essa infraestrutura está instalada”.52 Além disso, novos produtores em particular podem correr o risco de superestimar a produção futura de gás, especialmente se desconsiderarem possíveis reduções da demanda em razão de uma transição energética global acelerada.53

Diante dos riscos acarretados por investimentos sobredimensionados em infraestrutura de gás para geração elétrica, analistas têm enfatizado a necessidade de “dimensionar adequadamente” esses planos.54 Ao contrário dos combustíveis líquidos, a geração elétrica a gás tem alternativas prontas para o mercado – e frequentemente mais baratas – na energia solar e eólica. Embora usinas a gás ainda possam desempenhar um papel na estabilização das redes elétricas e no fornecimento de capacidade de base, isso não implica que devam dominar os mixes de geração. Ademais, dado o trade-off entre maior uso doméstico de gás e menor atratividade para exportação, uma estratégia mais equilibrada limitaria os investimentos em gás ao que fosse necessário para a estabilidade da rede, ao mesmo tempo que canalizaria receitas de exportações de GNL para a expansão de sistemas elétricos baseados em renováveis.

O uso de receitas de combustíveis fósseis para financiar sistemas energéticos e econômicos de baixo carbono tem sido amplamente defendido, mas restrições significativas surgem na prática.55 A principal delas é o elevado nível de dívida pública, que limita a capacidade dos governos de vincular receitas a investimentos específicos. Como discutido adiante neste artigo, a transição para sistemas elétricos de menor carbono exigirá, portanto, tanto apoio internacional quanto maior mobilização de capital privado. Mais fundamentalmente, como estratégias de gás para geração elétrica estão frequentemente estreitamente ligadas a ambições de industrialização, tal mudança também exigirá adaptações nos marcos internacionais de financiamento da transição, incluindo maior reconhecimento do papel do uso de energia no apoio ao desenvolvimento industrial.56

Contudo, quaisquer marcos de política também devem considerar as necessidades de curto prazo de segurança de combustíveis enquanto os países ainda não fizeram a transição para sistemas energéticos de baixo carbono. Defender a descarbonização em grande escala enquanto se desconsideram as realidades da dependência contínua de combustíveis fósseis corre o risco de minar a credibilidade desse aconselhamento aos olhos de formuladores de políticas que enfrentam restrições imediatas de segurança energética. Diante disso, a próxima seção examina opções de política para aumentar a resiliência de curto prazo a interrupções nas importações de combustíveis fósseis.

3. Fortalecendo a resiliência de curto prazo

3.1 Diversificando fornecedores de combustíveis

A escolha entre a dependência dos mercados globais de combustíveis e a construção de capacidade doméstica de refino é frequentemente enquadrada como uma escolha entre mercados livres mais baratos e protecionismo custoso. No entanto, essa visão, mesmo quando endossada por IFIs, corre o risco de obscurecer os interesses não competitivos que lucram com o comércio de combustíveis em toda a África. A ligação entre grandes empresas de comercialização de commodities, centros financeiros offshore e fluxos financeiros ilícitos está bem documentada.57 A falta de capacidade de refino na África é, de fato, frequentemente atribuída à conluio entre elites nacionais que recebem acesso preferencial a licenças de importação e traders internacionais de commodities, em sua maioria sediados na Suíça e em Singapura. A disputa política entre Aliko Dangote e reguladores nigerianos sobre regras que priorizam o fornecimento de petróleo bruto a refinadores domésticos é instrutiva a esse respeito.58

Além de reduzir as receitas públicas e incentivar a corrupção, o conluio de elites com traders de commodities também pode minar a segurança energética ao dificultar a adoção de estratégias de abastecimento mais estratégicas e diversificadas. Nesse contexto, as preocupações intensificadas com a segurança de combustíveis que atualmente ocupam a maioria dos Estados africanos podem abrir janelas de oportunidade para desmontar monopólios comerciais, já que momentos de crise enfraquecem o controle de atores estabelecidos e abrem espaço para arranjos de abastecimento mais diversificados.

A evolução da política de combustíveis de Angola ilustra essa dinâmica, destacando a política entrelaçada do comércio de combustíveis, do refino e da infraestrutura doméstica de midstream e logística. Durante o boom de reconstrução pós-guerra civil dos anos 2000, a trader de commodities Trafigura ampliou seu papel no negócio angolano de importação de combustíveis. Na década de 2010, as importações de combustíveis haviam se tornado altamente concentradas em joint ventures que vinculavam a Trafigura a elites politicamente conectadas, incluindo figuras próximas à presidência.59 Por meio da holding Puma Energy, a Trafigura, a Sonangol e essas elites passaram a dominar a distribuição de combustíveis, criando um sistema rigidamente controlado que abrangia tanto importações quanto mercados downstream. O uso de estruturas offshore complexas evidenciou a natureza internacionalizada dos arranjos de captura de renda que sustentavam o abastecimento de combustíveis de Angola.60

A queda do preço do petróleo após 2014 desencadeou eventos que acabariam por minar esses arranjos. Diante de grandes volumes de dívida, a Sonangol teve dificuldades para honrar seus compromissos de financiamento com a parceria da Puma Energy.61 As dificuldades financeiras da NOC aumentaram a frequência e a intensidade das escassezes periódicas de combustíveis no país, causadas pela dependência de petroleiros para o armazenamento de combustíveis.62 A vulnerabilidade a interrupções de manutenção e a atrasos logísticos significava que até problemas localizados podiam rapidamente se transformar em escassez nacional de combustíveis.63 Foi nesse período que planos para um grande terminal de armazenamento de petróleo foram inicialmente aventados, embora só viessem a se concretizar em 2025.64

Reagindo a grandes perturbações causadas pela escassez de combustíveis – e em meio a uma reconfiguração mais ampla de poder após a eleição de João Lourenço à presidência em 2017 -, o governo angolano moveu-se para desmontar o quase monopólio da Trafigura nas importações de combustíveis. Isso abriu o mercado a outras casas comerciais, incluindo Vitol, Glencore e a major francesa Total.65 A abertura do setor de combustíveis também coincidiu com o reacendimento dos planos de refino, apontando para o provável papel dos monopólios anteriores no bloqueio de políticas de combustíveis mais resilientes.

O caso angolano tem paralelos em toda a região, onde um pequeno conjunto de atores frequentemente controla canais vitais de comércio de combustíveis, em conluio com traders de commodities.66 Isso é particularmente verdadeiro em países produtores de petróleo e gás, onde essas relações tendem a ser mais profundas, mais institucionalizadas e incorporadas a arranjos políticos e financeiros mais amplos. Fortalecer a segurança energética necessariamente envolverá substituir tais arranjos por outros mais abertos e competitivos. Contudo, isso por si só dificilmente reduzirá a vulnerabilidade a interrupções no abastecimento de combustíveis – é aqui que armazenamento e logística desempenham papel central.

3.2 Modernizando armazenamento e logística

Vozes da sociedade civil foram rápidas em apontar como os combustíveis fósseis exacerbam a vulnerabilidade a crises geopolíticas e como a mudança para um mix energético baseado em energia renovável oferece a melhor solução.67 No curto prazo, porém, esse não é um luxo que os governos possam se permitir, dada a necessidade premente de proteger sistemas energéticos que ainda são amplamente baseados em combustíveis fósseis. Nesse contexto, estoques estratégicos de combustíveis, nos moldes das Reservas Estratégicas de Petróleo dos EUA ou da China, entraram na agenda de políticas africana.

A Nigéria tomou a dianteira com um anúncio em 2025 de que criaria uma reserva estratégica nacional de produtos petrolíferos.68 Embora outros países africanos ainda não tenham seguido o exemplo da Nigéria – e a própria Nigéria ainda não tenha dado seguimento ao seu anúncio -, as discussões de política têm se voltado cada vez mais para a necessidade de ampliar estoques em instalações de armazenamento existentes. Isso reflete um reconhecimento mais amplo da infraestrutura midstream como um habilitador-chave da segurança de combustíveis.69 Além do armazenamento, a infraestrutura logística africana – incluindo portos, oleodutos, ferrovias, sistemas de transporte rodoviário e redes de distribuição – é frequentemente ineficiente e dominada por um pequeno número de atores.70 Além disso, o grande número de países africanos sem litoral significa que vários países dependem de poucos gargalos para seu abastecimento de combustíveis.

O caso da África Oriental é particularmente ilustrativo das dificuldades logísticas no comércio africano de combustíveis. Uganda, Ruanda e outros países dos Grandes Lagos dependem de um sistema baseado em corredores que conecta mercados interiores aos portos de Mombaça e Dar es Salaam.71 O comércio regional se torna menos eficiente pela dependência do transporte rodoviário, por logística transfronteiriça ineficiente e pela fragmentação dos sistemas de transporte entre modos e jurisdições.72 Interrupções no sistema de oleodutos do Quênia ou nas condições domésticas de oferta têm repetidamente gerado escassez de combustíveis em toda a região, com as autoridades quenianas priorizando a demanda doméstica durante crises.73 Uganda, em particular, é muito afetada por esses episódios, dado que 90% de seus combustíveis são importados pelo Quênia. Nesse contexto, os esforços ugandenses para construir uma refinaria devem ser vistos como um investimento em segurança de combustíveis para evitar dependência excessiva de seu vizinho. Contudo, tais problemas poderiam ser evitados se estivesse em vigor um sistema de comércio de combustíveis mais confiável, eficiente e baseado em regras.

Sistemas logísticos sub-regionais mais eficientes poderiam contribuir muito para apoiar a resiliência a choques externos no comércio de combustíveis, ao mesmo tempo que desincentivariam investimentos financeiramente perigosos em refinarias. Nesse ponto, os países poderiam recorrer a garantias externas de risco de agências multilaterais e bilaterais de desenvolvimento, bem como a apoio institucional, para construir arranjos regionais de importação, armazenamento e comércio baseados em regras. Lições podem ser extraídas dos sucessos e fracassos de esforços anteriores, como o Gasoduto da África Ocidental (WAGP), que liga Nigéria, Benim, Togo e Gana. O gasoduto recebeu garantias financeiras da Corporação Financeira Internacional (IFC), parte do Grupo Banco Mundial, juntamente com apoio mais amplo de redução de riscos destinado a atrair investimento privado e facilitar a coordenação regional. Embora o WAGP tenha frequentemente sofrido com interrupções de oferta, atrasos de pagamento e subutilização,74 ele oferece lições importantes sobre como IFIs podem ajudar a tornar projetos de infraestrutura transfronteiriça financiáveis e promover a integração regional a um custo inicial relativamente baixo.

Nenhuma das ações delineadas acima – diversificar estratégias de abastecimento, ampliar estoques estratégicos de combustíveis-chave, construir arranjos regionais de comércio, investir em infraestrutura midstream – pode, por si só, reduzir significativamente a exposição a choques externos de combustíveis. Contudo, investir mais de US$ 100 bilhões na construção de uma onda de refinarias, como defendem representantes da indústria,75 tampouco oferece uma boa solução. Em vez disso, uma abordagem caso a caso para fortalecer a resiliência a choques externos de abastecimento é preferível à política de prestígio do refino. A resposta de política apropriada depende da natureza da restrição: onde os gargalos são logísticos, investimentos direcionados em armazenamento, transporte e distribuição provavelmente gerarão retornos maiores a custo menor, enquanto projetos de refino em larga escala só se justificam em um conjunto estreito de condições e dificilmente são replicáveis de forma ampla, como ilustra o caso excepcional da refinaria Dangote.

Na prática, isso aponta para soluções mais incrementais e orientadas ao sistema. Refino de menor escala ou modular pode, em alguns casos, aumentar a resiliência, mas frequentemente o caminho mais eficiente reside em modernizar instalações existentes e inserir qualquer nova capacidade em mercados regionais integrados que possam assegurar demanda e melhorar a viabilidade. Em última instância, embora as estratégias devam ser adaptadas às condições específicas de cada país, a atual onda de interrupções de oferta pode criar uma oportunidade para superar abordagens nacionais fragmentadas, à medida que a vulnerabilidade compartilhada fortalece o argumento por uma coordenação regional mais profunda nos sistemas de abastecimento de combustíveis. Isso pode ajudar a aumentar a resiliência de curto prazo enquanto os países constroem gradualmente sistemas energéticos e econômicos de baixo carbono que reduzam sua vulnerabilidade estrutural aos fluxos globais de combustíveis fósseis.

4. Financiando sistemas energéticos de baixo carbono

4.1 Rumo a uma concepção mais ampla de financiamento da transição

A recente expansão de investimentos em refino e em gás para geração elétrica na África é impulsionada tanto por aspirações de segurança energética quanto de industrialização. Além de seu papel em conceder aos países maior autonomia em relação aos mercados globais de combustíveis, espera-se que o aumento da capacidade de refino e de geração a gás permita o florescimento de indústrias petroquímicas domésticas, reduza os custos internos de combustíveis e eletricidade e gere novas fontes de emprego e divisas. Contudo, essas aspirações frequentemente levaram a investimentos sobredimensionados, acarretando riscos fiscais e enraizando a dependência de combustíveis fósseis.

As restrições ao financiamento de investimentos downstream em combustíveis fósseis, lamentadas por formuladores de políticas africanos, pouco fazem para reduzir essas aspirações (legítimas). As restrições também são ineficazes em seus próprios termos, uma vez que projetos de refinaria em curso obtiveram financiamento de fontes chinesas, do Golfo ou africanas.76 Embora isso não seja, em si, um desenvolvimento prejudicial, pode tornar-se um se as condições de financiamento envolverem garantias governamentais, taxas de juros exorbitantes ou condições de empréstimo mais opacas do que aquelas de doadores oficiais multilaterais ou bilaterais “tradicionais”.

Como argumentado aqui, uma resposta adequada a esse dilema não é fornecer financiamento mais barato a projetos antieconômicos de refinarias ou usinas térmicas, mas fortalecer a resiliência de curto prazo a choques de combustíveis fósseis enquanto se investe na reestruturação de sistemas energéticos de baixo carbono. Contudo, os marcos existentes de financiamento sustentável e de transição permanecem mal adaptados a essa tarefa, pois a maioria dos instrumentos de finanças verdes e sustentáveis continua a priorizar investimentos claramente definidos e baseados em projetos de energia renovável e eficiência energética, em vez de transformação sistêmica.

Essa limitação se reflete no desenho de taxonomias de finanças sustentáveis, atualmente um dos instrumentos mais populares para financiar investimentos alinhados ao clima.77 A União Europeia e a China foram pioneiras na disseminação global das taxonomias. A abordagem europeia, baseada em critérios técnicos detalhados de triagem e em limiares de emissões, é bem adequada para classificar o desempenho ambiental final, mas menos para orientar a transformação estrutural em economias em desenvolvimento. Em contraste, o marco chinês de finanças verdes historicamente adotou uma abordagem mais estratégica, identificando setores prioritários alinhados a objetivos nacionais de desenvolvimento.78 Embora esses resultados não possam ser atribuídos apenas a marcos financeiros, eles são consistentes com um modelo mais amplo no qual finanças verdes, política industrial e coordenação estatal estão estreitamente alinhadas, como ilustra a emergência da China como produtora dominante de tecnologias de energia limpa. Essa comparação destaca a importância de alinhar marcos financeiros a estratégias de desenvolvimento mais amplas, em vez de tratar a sustentabilidade como um exercício puramente técnico de classificação.

Para as economias africanas altamente endividadas, que continuam a depender de fluxos financeiros externos, avançar para uma visão mais abrangente do financiamento da transição exigirá reformas nas abordagens das IFIs. Um caso importante é o programa Mission 300 (m300) do Banco Mundial e do Banco Africano de Desenvolvimento, que visa conectar 300 milhões de africanos à eletricidade até 2030. O m300 traz uma combinação bem-vinda de investimentos em soluções conectadas à rede e fora da rede em toda a região; contudo, carece de foco nos usos industriais da energia, o que pode não satisfazer as ambições de industrialização dos governos africanos. Em resposta, o programa poderia introduzir modalidades voltadas à eletrificação em torno de clusters de uso produtivo, como zonas de agroprocessamento, cadeias de frio, cidades de serviços de mineração, parques industriais e corredores comerciais.79 Isso poderia ser complementado por financiamento industrial direto para essas atividades. Dessa forma, missões m300 poderiam incorporar diretamente janelas de uso produtivo, tornando o programa um contrapeso mais atraente aos planos de industrialização baseados em combustíveis fósseis.

Inovações recentes em conversões de dívida por clima e de dívida por natureza – agora frequentemente reformuladas como “conversões de dívida por desenvolvimento” – oferecem novas oportunidades para repensar os marcos de financiamento da transição. Em comparação com modelos anteriores, esses instrumentos se afastaram da vinculação estrita do uso dos recursos, à medida que doadores reconhecem cada vez mais que arranjos mais flexíveis, combinados com boa gestão das finanças públicas, podem reduzir custos de transação e melhorar resultados de longo prazo.80 Marcos renovados de dívida por desenvolvimento poderiam oferecer uma ferramenta adicional para soberanos africanos financeiramente constrangidos investirem em segurança energética, inclusive por meio de melhorias na infraestrutura logística de combustíveis e da expansão gradual de sistemas energéticos e industriais de baixo carbono.

Mesmo quando modalidades emergentes de financiamento da transição oferecem oportunidades para repensar o investimento no setor energético, é importante extrair lições de experiências existentes. O precedente central é dado pelas Parcerias para uma Transição Energética Justa (JETPs), a principal iniciativa de financiamento climático promovida por países ocidentais. Segundo a maioria das avaliações, as JETPs ficaram aquém das expectativas, refletindo tanto a escala limitada quanto a concessionalidade do financiamento, majoritariamente baseado em dívida, mobilizado.81 Contudo, suas limitações não podem ser atribuídas exclusivamente a deficiências no apoio externo, pois interesses domésticos estabelecidos, fragmentação burocrática e curto-prazismo político também pesaram sobre o progresso em adotantes iniciais como Indonésia e África do Sul.82 Como resultado, apenas uma pequena fração do financiamento comprometido foi mobilizada, corroendo a confiança em iniciativas internacionais de financiamento climático e de transição.

Essas limitações não enfraquecem o argumento em favor de financiamento de transição coordenado e em larga escala, mas apontam para a necessidade de novas arquiteturas institucionais. A experiência das JETPs ressalta a importância de maior apropriação doméstica, estruturas de financiamento mais flexíveis e mecanismos capazes de coordenar investimentos entre setores e atores. Em resposta, crescente atenção tem se voltado a plataformas nacionais e fundos estratégicos de investimento, que buscam alinhar finanças públicas e privadas em torno de prioridades nacionalmente definidas, ao mesmo tempo que enfrentam as restrições políticas e institucionais que dificultaram iniciativas anteriores.

4.2 Alinhando financiamento e estratégia: plataformas nacionais e fundos estratégicos de investimento

Mesmo instrumentos reformados de financiamento da transição não poderão atender às necessidades energéticas e de desenvolvimento da África se não forem acompanhados por marcos habilitadores em nível nacional. Governos africanos têm sido relativamente lentos na mobilização de financiamento verde e climático devido à familiaridade limitada com os instrumentos disponíveis, bem como a altos custos de transação, requisitos exigentes de projetos e à necessidade de coordenação intragovernamental complexa.83 Além disso, o grande número de Estados altamente endividados na região pode hesitar em contratar empréstimos em moeda estrangeira. Estes não apenas podem agravar ainda mais os problemas de dívida – supondo que investidores estejam interessados em primeiro lugar -, como também instrumentos financeiros verdes serão ineficazes na ausência de marcos adequados de gestão da dívida e de regimes críveis de política fiscal. Portanto, é imperativo combinar qualquer financiamento verde com capacitação e com o estabelecimento de uma estratégia concertada, de todo o governo, para a industrialização verde.84

Uma resposta proeminente tem sido o fortalecimento de “plataformas nacionais”: marcos de coordenação liderados nacionalmente que alinham governos e financiadores externos para mobilizar e sequenciar financiamento em escala para objetivos de desenvolvimento e clima.85 Embora as JETPs representem os exemplos mais visíveis dessas plataformas, outras experiências, como a Plataforma de Transformação Climática e Ecológica do Brasil (BIP) e a plataforma Nexo de Água, Alimentos e Energia (NWFE) do Egito, são frequentemente consideradas mais bem-sucedidas.86

Evidências comparativas sugerem que plataformas nacionais têm êxito quando apoiadas por forte coordenação dentro do governo, mandato claro da liderança política e estreito alinhamento com estratégias nacionais de desenvolvimento e marcos fiscais. No Brasil e no Egito, essas condições foram reforçadas pela presença de instituições domésticas capazes desempenhando papel central de coordenação, a saber, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) do Brasil e o Ministério da Cooperação Internacional do Egito.87 Isso sugere que mobilizar finanças públicas e privadas para melhorar a resiliência dos sistemas energéticos na África exigirá ativar “bolsões de efetividade burocrática” semelhantes para compensar as deficiências do aparato estatal regular.88

Experiências emergentes entre produtores africanos de hidrocarbonetos podem oferecer aprendizados úteis sobre como estruturar e mobilizar bolsões de efetividade burocrática para perseguir a transformação do sistema energético. Em particular, fundos estratégicos de investimento (SIFs) podem desempenhar um papel importante em ancorar investimentos tanto externos quanto do setor privado. Esses fundos funcionam como instituições financeiras respaldadas pelo Estado, desenhadas para atrair capital privado e coordenar fluxos de investimento para setores estratégicos, frequentemente operando com maior flexibilidade do que processos orçamentários públicos tradicionais.89 Embora incipientes, experiências iniciais de mobilização de financiamento climático por SIFs podem oferecer lições instrutivas sobre seu papel no fortalecimento da coordenação nacional de políticas.

Um caso importante é o do Senegal, que também tem enfrentado dificuldades para avançar com sua JETP. O governo recentemente atribuiu a responsabilidade pela implementação de €2,5 bilhões em projetos de energia renovável e eficiência energética derivados da JETP ao Renewable Energy & Energy Efficiency Fund (REEF), hospedado pelo FONSIS (Fundo Soberano para Investimentos Estratégicos).90 Dentro do REEF, um novo “Green Energy Fund Senegal” foi criado com o objetivo de mobilizar até CFA 135 bilhões (cerca de US$ 240 milhões) para “realizar investimentos de capital em projetos de energia renovável e eficiência energética iniciados por empresas privadas no Senegal ou na sub-região”.91 Embora ainda seja cedo para avaliar adequadamente a experiência senegalesa, a atribuição de responsabilidades ao SIF do país, geralmente bem avaliado, sugere que tais arranjos poderiam oferecer um caminho promissor para alinhar financiamento privado e oficial com a resiliência do sistema energético.

O potencial dos SIFs em produtores africanos de hidrocarbonetos também pode ser vislumbrado a partir da experiência da Nigeria Sovereign Investment Authority (NSIA), geralmente considerada o fundo de melhor desempenho da África. Dentro da NSIA, o Nigeria Infrastructure Fund mobilizou com sucesso mais de US$ 1 bilhão em capital de co-investimento e entregou projetos de infraestrutura em setores como energia, transporte e saúde, ilustrando como veículos públicos de investimento bem governados podem atrair capital privado e ancorar investimentos de desenvolvimento de longo prazo.92 Mais recentemente, a NSIA firmou parceria com o Conselho Nacional sobre Mudança do Clima da Nigéria, bem como com várias instituições estrangeiras, no lançamento de diversos fundos de energia renovável e veículos de financiamento climático, incluindo uma Plataforma de Investimento Climático e planos recentemente anunciados para estabelecer um Fundo Nacional de Mudança do Clima de US$ 2 bilhões.93

Ainda há evidência limitada sobre o sucesso dos SIFs africanos em catalisar investimentos energéticos de baixo carbono, dado que a maioria das experiências está em estágios iniciais. Estudos de política existentes sobre o tema concentram-se ou em descrições e na justificativa dos SIFs,94 ou discutem como eles poderiam ser mobilizados de forma mais efetiva para a transição de baixo carbono.95 O que falta nas discussões existentes é uma avaliação crítica das experiências com o uso de SIFs para apoiar investimentos em energia limpa. Por exemplo, uma questão em aberto é o que os SIFs podem fazer para mobilizar mais financiamento de fundos soberanos.96 Ainda assim, embora estudos prescritivos tenham papel importante na identificação de melhores práticas para os SIFs, o desenho de estratégias mais acionáveis exigirá lidar com as estratégias políticas necessárias para criar e sustentar “bolsões de efetividade burocrática” dentro do aparato estatal.97

Apesar dos desafios de estabelecê-los e preservar sua integridade tecnocrática, SIFs robustos podem, uma vez existentes, ajudar países a acessar iniciativas de financiamento climático e de transição e oferecer alternativas mais atraentes aos investimentos em combustíveis fósseis. Experiências incipientes no Senegal e na Nigéria também sugerem que esses fundos podem ajudar a catalisar investimentos privados, o que é particularmente importante diante das restrições fiscais enfrentadas por soberanos. Além disso, podem apoiar a alocação estratégica de capital entre prioridades de curto e longo prazo, incluindo investimentos em infraestrutura midstream de petróleo e gás quando apropriados para garantir a segurança energética.

5. Conclusão: para além de falsas dicotomias nas transições energéticas

O aumento da instabilidade geopolítica e a erosão da “ordem internacional liberal” anunciaram uma nova era de “geoeconomia”, na qual os Estados combinam alavancagem econômica com instrumentos tradicionais de política externa na competição por poder.98 Nesse contexto, crises recorrentes de política externa estão disseminando a consciência das vulnerabilidades criadas pela dependência contínua de combustíveis fósseis comercializados internacionalmente. Mesmo economias que são em grande medida autossuficientes em energia, como os Estados Unidos, não conseguem isolar-se plenamente de crises globais de energia, dada a integração financeira e comercial dos mercados globais de petróleo e gás.

No entanto, os riscos colocados por mercados de energia voláteis são particularmente agudos na África, dada a forte dependência do continente em relação às importações de combustíveis fósseis. Embora produtores de petróleo e gás possam se beneficiar no curto prazo de picos nos preços do petróleo induzidos por crises de política externa, considerações de segurança nacional e econômicas podem muito bem acelerar a transição para longe dos combustíveis fósseis em todo o mundo, à medida que se dissemina a consciência dos riscos da dependência contínua desses combustíveis.99 Mercados globais encolhendo, condições econômicas desfavoráveis ao refino e preocupações com o fornecimento de gás natural criam riscos para investimentos em petróleo e gás liderados pelo Estado. Embora uma eliminação imediata dos combustíveis fósseis na África seja irrealista, em especial devido a responsabilidades históricas diferenciadas, quaisquer investimentos em curso devem ser planejados com prudência, assegurando-se ao mesmo tempo que alternativas de baixo carbono sejam desenvolvidas.

Ao mesmo tempo, perturbações recentes evidenciaram que a vulnerabilidade energética na África não é apenas função da dependência de importações, mas também de como os sistemas de combustíveis são organizados. Em grande parte do continente, a exposição a choques externos é amplificada por gargalos em armazenamento, transporte e coordenação regional, bem como pela concentração do poder de comércio em um número limitado de atores. Como resultado, a escolha entre confiar nos mercados globais de combustíveis e construir capacidade doméstica de refino apresenta uma falsa dicotomia. Em muitos casos, investimentos direcionados em infraestrutura midstream, armazenamento estratégico e redes logísticas regionais entregariam maior resiliência a custo menor do que projetos de refino de grande escala, evitando ao mesmo tempo os riscos fiscais associados ao excesso de capacidade e a operações subsidiadas.

Enquadrar estratégias energéticas em torno da resiliência sistêmica e do desenvolvimento, em vez de um binarismo simples entre investimentos “sujos” e “limpos”, tem implicações importantes para como o financiamento da transição é concebido. Iniciativas internacionais de financiamento climático e sustentável que buscam incentivar a adoção de trajetórias de desenvolvimento de baixo carbono devem reconhecer as aspirações de industrialização dos países africanos e ampliar seu escopo para além de categorias verdes estreitamente definidas. Ao mesmo tempo, governos africanos devem abandonar a política de prestígio dos investimentos em refino e em gás para geração elétrica e adotar abordagens mais granulares e custo-efetivas para apoiar a resiliência.

Fazer isso dependerá não apenas de mobilizar volumes maiores de capital, mas também de desenvolver arranjos institucionais capazes de coordenar investimentos entre setores e horizontes temporais. Plataformas nacionais e fundos estratégicos de investimento oferecem vias promissoras nesse sentido, particularmente quando ancorados em instituições domésticas capazes e alinhados a estratégias nacionais de desenvolvimento. Contudo, sua efetividade depende, em última instância, da capacidade de superar restrições domésticas de economia política e de traduzir coordenação em fluxos sustentados de investimento.

Em um contexto de fragmentação geopolítica persistente, governos africanos enfrentam o duplo desafio de gerir riscos imediatos de segurança energética enquanto se preparam para um mercado global mais incerto e potencialmente em contração para os combustíveis fósseis. Navegar essa transição exigirá ir além de oposições simplistas entre combustíveis fósseis e renováveis, ou entre abordagens lideradas pelo Estado e baseadas no mercado, adotando em vez disso uma visão mais integrada dos sistemas energéticos, do financiamento e do desenvolvimento. Construir sistemas energéticos resilientes e de baixo carbono, portanto, não é simplesmente uma questão de ampliar investimentos em novas tecnologias, mas de repensar como os sistemas energéticos são organizados, financiados e governados em um ambiente global cada vez mais instável.

Notas e referências

Observação: títulos de obras, artigos e instituições foram mantidos no idioma original quando correspondem a referências bibliográficas.

1. O autor agradece às seguintes pessoas pelos comentários a versões anteriores deste artigo: Katie Auth, Papa Daouda Diene, Patrick Heller, Peter Lindner, Amir Shafaie, Zainab Usman, Olivier Vallée, and Harry Verhoeven.

2. Debbie Carlson, “White House Worries as Gas Prices Jump amid Ongoing US-Israel War on Iran,” The Guardian, March 8, 2026.

3. Greg Muttitt and Harald Winkler, Transitioning away from Fossil Fuels in a Just, Orderly and Equitable Manner: A Quantitative Overview of Countries’ Fossil Fuel Dependence and Opportunities for Flourishing Post-Fossil Economies, PRISM Working Paper 2026-2 (Cape Town: Policy Research on International Services and Manufacturing, University of Cape Town, 2026).

4. Agence Française de Développement, “Sub-Saharan Africa Faces Persistent Demographic Challenges,” AFD, January 12, 2026., https://www.afd.fr/en/news/sub-saharan-africa-faces-persistent-demographic-challenges

5. International Monetary Fund, Regional Economic Outlook: Sub-Saharan Africa: Holding Steady (IMF, October 2025).

6. World Bank, Global Fuel Subsidies and Price Control Measures Database, May 28, 2025, https://datacatalog.worldbank.org/search/dataset/0066833/Global-Fuel-Subsidies-and-Price-Control-Measures-Database.

7. Nesrine Malik, “How the US-Israel war on Iran is affecting African economies”, The Guardian, April 15, 2026.

8. African Energy Chamber, “Africa Must ‘Refine, Baby Refine’ as Global Supply Disruptions Expose Need for Downstream Expansion,” April 13, 2026, https://energychamber.org/african-energy-chamber-africa-must-refine-baby-refine-as-global-supply-disruptions-expose-need-for-downstream-expansion/.

9. African Energy Chamber, “Africa’s Major Upstream Projects Set Stage for 2026 Investment Surge,” November 6, 2025, https://energychamber.org/africas-major-upstream-projects-set-stage-for-2026-investment-surge/.

10. Reuters, “World Bank’s Banga Seeks Board Approval for ‘All of the Above’ Energy Strategy,” April 16, 2025, https://www.reuters.com/business/energy/world-banks-banga-seeks-board-approval-all-above-energy-strategy-2025-04-16/

11. African Energy Chamber, “AEC Endorses U.S. Energy Secretary Chris Wright’s Support for African Energy Independence,” March 8, 2025, https://energychamber.org/aec-endorses-u-s-energy-secretary-chris-wrights-support-for-african-energy-independence/.

12. Yemi Osinbajo, “The Divestment Delusion: Why Banning Fossil Fuel Investments Would Crush Africa,” Foreign Affairs, August 31, 2021, https://www.foreignaffairs.com/articles/africa/2021-08-31/divestment-delusion.

13. Vijaya Ramachandran, “The World Bank’s ‘All of the Above’ Approach to Energy in Poor Countries Is a Welcome Change,” Center for Global Development, April 18, 2025, https://www.cgdev.org/blog/world-banks-all-above-approach-energy-poor-countries-welcome-change.

14. David Manley, A. Furnaro, and Patrick Heller, “Riskier Bets, Smaller Pockets: How National Oil Companies Are Spending Public Money amid the Energy Transition,” Natural Resource Governance Institute, November 28, 2023, https://resourcegovernance.org/publications/riskier-bets-smaller-pockets-national-oil-companies-public-money-energy-transition.

15. Carbon Tracker Initiative, PetroStates of Decline: Oil and Gas Producers Face Growing Fiscal Risks as the Energy Transition Unfolds, December 1, 2023, https://carbontracker.org/reports/petrostates-of-decline.

16. Aaron Sayne, Framework for Countries Evaluating Gas-to-Power Pathways: Goal 1: Navigating the Energy Transition and Climate Crisis (Natural Resource Governance Institute, September 2022), https://resourcegovernance.org/sites/default/files/documents/gas_to_power_goal_1_navigating_the_energy_transition_and_climate_crisis_0.pdf.

17. Natural Resource Governance Institute, International Public Finance for Gas and Renewable Power in Africa: What is available?, September 2025, https://resourcegovernance.org/sites/default/files/2025-12/NRGI_PPT_International-public-finance.pdf.

18. World Bank, “World Bank Group Statement on the Nigeria Development Update,” April 9, 2026, https://www.worldbank.org/en/news/statement/2026/04/09/world-bank-group-statement-on-the-nigeria-development-update; O. Vallée, “La Banque mondiale n’est plus crédible,” Réveil de Caliban, April 11, 2026, https://oliviervallee.substack.com/p/la-banque-mondiale-nest-plus-credible.

19. Daan Walter, Sam Butler-Sloss, and Kingsmill Bond, The Electrotech Revolution: The Shape of Things to Come (Ember, September 2025), https://ember-energy.org/latest-insights/the-electrotech-revolution/.

20. International Monetary Fund, Energy Subsidy Reform in Sub-Saharan Africa: Experiences and Lessons (IMF, 2013); World Bank Group, Global Landscape of Fuel Subsidies & Price Controls (World Bank, April 2025).

21. Kingsley Jeremiah, “Nigeria, Africa starve local refineries, export 1.4b barrels crude”, The Guardian Nigeria, April 8, 2025.

22. Ver Femi Asu and Kanika Saigal, “Dangote vs the NNPC: The power struggle behind the refinery”, The Africa Report, March 3, 2025.

23. Tony Hodges, Angola: From Afro-Stalinism to Petro-Diamond Capitalism (Oxford and Bloomington, IN: James Currey and Indiana University Press, 2001), p. 129.

24. Economist Intelligence Unit, “Construction of Soyo Refinery Begins,” June 11, 2015.

25. Africa Energy Intelligence, “Why Is Lourenço Desperate to Hold On to Cabinda Refinery Mirage?,” July 17, 2018.

26. Kelly Norways, “Angola inaugurates first refinery newbuild in 50 years”, S&P Global, 3 September 2025, consultado em 14 January 2026, https://www.spglobal.com/energy/en/news-research/latest-news/refined-products/090325-angola-inaugurates-first-refinery-newbuild-in-50-years

27. César Esteves, “Refinaria do Lobito começa a funcionar no próximo ano”, Jornal de Angola, 14 January 2026.

28. Faustino Diogo and José Gonga, “Refinaria do Soyo continua em banho-maria enquanto Governo “cozinha” solução”, Expansão, 8 September 2025.

29. Sonangol, Refining Sector Overview: Existing Framework and Development Plan (Petrochemical and Refining Sonangol Business Unit, March 2022); IRDP, Relatório sobre os Combustíveis 2023 (Luanda: Instituto Regulador dos Derivados de Petróleo, March 2024).

30. Sobre os benefícios concedidos à refinaria de Cabinda, ver Sonangol, SNL Jornal Pacaça 67, September 2025, https://www.sonangol.co.ao/wp-content/uploads/2025/09/SNL-Jornal-Pacac%CC%A7a-67-ENG.pdf; Presidência da República de Angola, Decreto Legislativo Presidencial n.º 3/21, June 18, 2021, https://lex.ao/docs/presidente-da-republica/2021/decreto-legislativo-presidencial-n-o-3-21-de-18-de-junho/; Joaquim José Reis, “Sonangol ‘Saca’ 4,8 Mil Milhões USD ao Banco Chinês que é o Maior Credor Angolano,” Expansão, February 3, 2025.

31. Miguel Gomes, “Angola’s state oil firm Sonangol seeks $4.8 billion loan from China for refinery”, Reuters, February 25, 2026.

32. Africa Energy Portal, “Uganda Gov’t Signs Fresh Deals for $4bn Refinery,” November 20, 2025, https://africa-energy-portal.org/news/uganda-govt-signs-fresh-deals-4bn-refinery.

33. Uganda National Oil Company, “The Uganda Refinery Project,” n.d., https://www.unoc.co.ug/midstream/the-uganda-refinery-project/.

34. Africa Confidential, “Museveni’s $4 Billion Refinery Threatens East African Oil Pipeline,” May 14, 2025.

35. Uganda National Oil Company, “Kabalega Industrial Park,” n.d., https://www.unoc.co.ug/midstream/kabaale-industry-park/.

36. Petrosen, “Projet de Construction d’une Usine d’Urée,” Groupe Petrosen, May 23, 2024, https://www.petrosen.sn/projet-de-construction-dune-usine-duree/; Reuters, “Senegal Aims to Start Construction of New Refinery Next Year,” October 2, 2025, https://www.reuters.com/business/energy/senegal-aims-start-construction-new-refinery-next-year-2025-10-02/

37. Ministério do Planeamento e do Desenvolvimento Territorial, Plano Nacional de Desenvolvimento 2013-2017, Luanda, December 2012.

38. Uche Usim, “Ogidigben Gas Industrial Park Secures $24.6bn Chinese Deal,” The Sun Nigeria, January 19, 2026, https://thesun.ng/ogidigben-gas-industrial-park-secures-24-6bn-chinese-deal/.

39. Africa Policy Research Institute, “Nigeria’s Natural Gas and Africa’s Sustainable Industrialization,” November 26, 2025, https://afripoli.org/nigerias-natural-gas-and-africas-sustainable-industrialization.

40. Victor Cariou, “Avec son « Petroleum Hub », le Ghana se rêve en premier raffineur d’Afrique de l’Ouest”, Le Monde, October 23, 2024.

41. Reuters, “Ghana Begins Construction of $12 Bln Petroleum Hub,” August 20, 2024, https://www.reuters.com/world/africa/ghana-begins-construction-12-bln-petroleum-hub-2024-08-20/.

42. International Energy Agency, Oil 2025: Analysis and Forecast to 2030 (IEA, 2025).

43. Mathias Larsen and Joachim Peter Tilsted, “The future of fossil fuels, chemicals, and feedstocks: Outlining a research agenda on the role of China in the global petrochemical industry”, Energy Research & Social Science, 118 (2024).

44. Kelly Norways, “Africa’s Refining Resurgence on Course Despite Margin Risk,” S&P Global, November 20, 2024, https://www.spglobal.com/commodity-insights/en/news-research/latest-news/crude-oil/112024-africas-refining-resurgence-on-course-despite-margin-risk; African Energy Chamber, The State of African Energy: 2026 Outlook Report (2026).

45. bp, Statistical Review of World Energy 2021; Energy Institute, 2025 Statistical Review of World Energy.

46. IEA, Financing Electricity Access in Africa (Paris: International Energy Agency, 2025).

47. Jyhjong Hwang (2021), “An Offer You Can Refuse: A Host Country’s Strategic Allocation of Development Financing”, Daedalus, 150(4), 194-219.

48. African Energy Commission, Electricity Generation in Africa from Fossil Fuels (AFREC, July 2023).

49. Ministère du Pétrole et des Énergies, “Note Synthétique : Stratégie « Gas to Power »” (Dakar: December 2018).

50. MIREMPET, Plano Director do Gás Natural (Luanda: Ministério dos Recursos Minerais, Petróleo e Gás, 2025).

51. NJ Ayuk, “The Surge in Gas Production and Africa’s Path to Economic Transformation”, African Energy Chamber, December 2, 2025, https://energychamber.org/the-surge-in-gas-production-and-africas-path-to-economic-transformation/

52. Ibid.

53. Papa Daouda Diene et al., Senegal’s Gas-to-Power Ambitions: Securing Scale and Sustainability (Natural Resource Governance Institute, June 2024).

54. Ibid.; Natural Resource Governance Institute, “How the Nigerian Government Can Right-Size Its Gas Ambitions for Economic Development,” 2 February, 2024., https://resourcegovernance.org/articles/how-nigerian-government-can-right-size-its-gas-ambitions-economic-development.

55. Ver, por exemplo, Laura Carvalho, “The Hormuz Crisis and the Fate of the Global South”, Project Syndicate, April 14, 2026, https://www.project-syndicate.org/commentary/global-south-hormuz-crisis-opportunity-to-accelerate-economic-transition-by-laura-carvalho-2026-04

56. Sobre as diferentes visões de formuladores de políticas africanos e europeus em relação à energia, ver Sarah Logan and Maddalena Procopio, “Carbon Bargain: How Europe Can Adapt to Africa’s New Energy Alliances,” European Council on Foreign Relations, January 29, 2026, https://ecfr.eu/publication/carbon-bargain-how-europe-can-adapt-to-africas-new-energy-alliances/.

57. Ver, em particular, Alexandra Gillies, Marc Guéniat and Lorenz Kummer, Big Spenders: Swiss Trading Companies, African Oil and the Risks of Opacity (The Berne Declaration and NRGI, July 2014); and Douglas Porter and Catherine Anderson, Illicit Financial Flows in Oil and Gas Commodity Trade: Experience, Lessons and Proposals (Paris: OECD, 2021).

58. Isaac Anyaogu, “Nigeria’s richest man Dangote escalates oil fight with regulator, seeks corruption probe”, Reuters, December 15, 2025.

59. The Berne Declaration, Trafigura’s Business in Angola (2013), https://www.publiceye.ch/fileadmin/doc/Rohstoffe/2013_PublicEye_Trafiguras_Business_in_Angola_EN_Report.pdf.

60. Nicholas Shaxson, Oil and Capital Flight: The Case of Angola, PERI Working Paper Series: Capital Flight from Africa (University of Massachusetts Amherst, January 2021).

61. Rafael Marques de Morais, “O golpe da Sonangol e a crise dos combustíveis à vista”, Maka Angola, July 18, 2016.

62. Ver, por exemplo, “Sonangol retoma abastecimento de combustível”, Expansão, July 9, 2014.

63. “Dificuldades no acesso a divisas pela Sonangol leva a escassez de combustíveis em Angola”, Diário de Notícias, May 4, 2019.

64. João Armando, “Terminal da Barra do Dande pronto 13 anos depois da sua apresentação”, Expansão, February 17, 2025.

65. Neil Hum and David Sheppard, “Angola oil overhaul tests ties with Trafigura”, Financial Times, Sep. 22, 2016; “The Dos Santos-Trafigura era bows out to Lourenco-Total era”, Africa Energy Intelligence, Oct. 2, 2018.

66. O Zimbábue oferece um exemplo particularmente contundente. Ver “How a Zimbabwe Tycoon Made a Fortune from a Trafigura Partnership and Spiralling National Debt”, OCCRP, October 13, 2021, https://www.occrp.org/en/investigation/how-a-zimbabwe-tycoon-made-a-fortune-from-a-trafigura-partnership-and-spiralling-national-debt

67. Mohamed Adow, “Middle East turmoil Is Africa’s wake-up call on oil”, Power Shift Africa, 2026, https://www.powershiftafrica.org/in-the-news/middle-east-turmoil-is-africas-wake-up-call-on-oil

68. Isaac Anyaogu, “Nigeria plans petroleum products stockpile to counter global supply shocks”, Reuters, April 15, 2025.

69. “Africa’s Energy Security Challenge is No Longer About Supply”, Invest in African Energy, March 27, 2026, https://invest-africa-energy.com/news/africas-energy-security-challenge-longer-supply

70. Ver Masami Kojima, Petroleum Markets in Sub-Saharan Africa: Analysis and Assessment of 12 Countries (Washington, DC: World Bank, 2010).

71. Shynia Hanaoka et al., “Performance of cross-border corridors in East Africa considering multiple stakeholders”, Transport Policy, 81, 2019, pp. 117-126.

72. Northern Corridor Transit and Transport Coordination Authority (NCTTCA), Strategic Plan for the Period 2022–2026 (Kigali: NCTTCA, 2022).

73. “Kenya and Uganda resolve oil import row, Uganda says”, Reuters, March 28, 2024.

74. Oluwadamilare Adeyemi et al., “West African Gas Pipeline Project: Law, Practice and Machinery”, International Journal of Comparative Law and Legal Philosophy, 5(1), 2023.

75. “Africa Must Refine, Baby, Refine: As Global Supply Disruptions Expose Need for Downstream Expansion”, African Energy Chamber, April 14, 2026, https://africanenergychamber.africa-newsroom.com/press/african-energy-chamber-africa-must-refine-baby-refine-as-global-supply-disruptions-expose-need-for-downstream-expansion?lang=en.

76. Ver também a cobertura em The Economist, “How to get African oil out of the ground without Western lenders: Go local, woo traders or head east”, November 30, 2023.

77. Nicolas Lippolis, “Sustainable Financial Taxonomies amid Geoeconomic Fragmentation,” Substack, March 26, 2026, https://cefd.substack.com/p/sustainable-financial-taxonomies-amid-geoeconomic-fragmentation.

78. OECD, Developing Sustainable Finance Definitions and Taxonomies (Paris: OECD, 2020).

79. Para um exemplo de proposta semelhante, ver Kenya’s National Energy Compact 2025-2030: https://thedocs.worldbank.org/en/doc/69843ca047603c8c4e993d2ff997f555-0010012025/original/Kenya-National-Energy-Compact-Mission-300.pdf

80. World Bank and IMF, Debt for Development Swaps: An Approach Framework (Washington, DC: World Bank and International Monetary Fund, 2024).

81. Para uma crítica incisiva, ver Adam Tooze, “Chartbook 267: JET-P: The ‘Paper Tigers’ of Western Climate Geopolitics,” Chartbook, February 22, 2024, https://adamtooze.substack.com/p/chartbook-267-jet-p-the-paper-tigers.

82. Annika Seiler, Hannah Brown and Samuel Matthews, “The JETPs of South Africa and Indonesia: A Blueprint for the Move Away from Coal?”, CGD Policy Paper 302 (Washington, DC: Center for Global Development, 2023); Indri Dwi Apriliyanti, Diwangkara Bagus Nugraha and Indra Overland, “Explaining Indonesia’s failed energy transition: Mapping power and support for decarbonization among government institutions and actors”, Energy Research & Social Science, 135, 2026.

83. Harry Verhoeven and Gautam Jain, Africa’s Climate Finance Problem: African Sovereigns, Green Bonds, and Climate Action, Economic Trends (10) (Abu Dhabi: TRENDS Research & Advisory, September 2024).

84. Anahí Wiedenbrug, Strengthening the Foundations for Scalable Sustainability-Linked Sovereign Debt, IISD Policy Report (Winnipeg: International Institute for Sustainable Development, 2025).

85. Ver Archie Gilmour et al., Country Platforms in the context of rising sovereign debt levels (London: ODI Global, 2025).

86. Archie Gilmour, Josué Tanaka and Sarah Colenbrander, Designing and Governing Country Platforms: What role for MDBs? (London: ODI, October 2024); Archie Gilmour et al., Country Platforms in the context of rising sovereign debt levels (London: ODI Global, 2025).

87. Bastien Bedossa et al., Planning and Implementing the Climate and Development Transformation: Country Platforms as Enablers (Coalition for Capacity for Climate Action and Finance for Development Lab, 2025).

88. Ver Sam Hickey (ed.), Pockets of Effectiveness and the Politics of State-Building & Development in Africa (Oxford: Oxford University Press, 2023).

89. Para uma visão geral, ver Shanthi Divakaran et al., Strategic Investment Funds: Establishment and Operations (Washington, DC: World Bank, 2022).

90. African Climate Foundation, “A New Chapter for Africa’s Energy Transition: Launching the REEF,” October 13, 2025, https://africanclimatefoundation.org/blog/a-new-chapter-for-africas-energy-transition-the-launch-of-the-renewable-energy-and-energy-efficiency-fund-reef/.

91. FONSIS, “Roundtable Discussion on Financing the Senegal Green Energy Fund: FONSIS Launches an Energy Transition Accelerator,” October 9, 2025, https://www.fonsis.org/en/table-ronde-reef/.

92. Nigeria Sovereign Investment Authority, Nigeria Infrastructure Fund Overview, n.d.; Nigeria Sovereign Investment Authority, Annual Report (2023).

93. M. Goosen, “Nigeria Launches $2B Climate Fund to Accelerate Energy Transition,” Energy Capital & Power, January 19, 2026, https://energycapitalpower.com/nigeria-launches-2b-climate-fund-to-accelerate-energy-transition/.

94. Divakaran et al., op. cit.

95. OECD, The Role of Sovereign and Strategic Investment Funds in the Low-carbon Transition (Paris: OECD, 2020).

96. Ibid.

97. Alguns princípios sobre como fazer bolsões de efetividade funcionarem na prática são delineados em Nicolas Lippolis, “”Pockets of Effectiveness” and Institutional Structures for Industrial Policy in Uganda”, EPN Note (Oxford: Centre for the Study of African Economies and Blavatnik School of Government, 15 July 2024).

98. Nicolas Lippolis and Ricardo Kotz, “Geoeconomics of Transition (Ed. 1),” Substack, January 15, 2026, https://cefd.substack.com/p/geoeconomics-of-transition-ed-1-back.

99. Akshat Rathi, “How Fossil Fuel Disruptions Lead to Booms in Solar and Batteries”, Bloomberg, March 5, 2026.