CEFD – Documento de Políticas sobre Cooperação entre China e América Latina

Ricardo Lopes Kotz

Resumo

Ao vincular objetivos climáticos à competitividade industrial e ao adensamento tecnológico, os veículos elétricos (VEs) tornaram-se estratégicos para a transição energética global. Este estudo analisa a cooperação China–Brasil em eletromobilidade, avaliando se o investimento direto estrangeiro (IDE) chinês contribui para processos de adensamento produtivo e inovação no Brasil ou se corre o risco de reproduzir novas formas de dependência nas cadeias de valor. A partir de uma abordagem de economia política, o trabalho examina os padrões de investimento chinês, os mecanismos de financiamento e as políticas industriais, com atenção especial aos instrumentos financeiros e à cooperação tecnológica, além de se concentrar em casos-chave como BYD e Great Wall Motors. O estudo conclui que, embora os investimentos chineses tenham ampliado sua produção industrial no Brasil, trata-se de um fenômeno recente, cujos impactos para o desenvolvimento ainda estão por ser consolidados. Sem políticas de longo prazo alinhadas com instituições, existem riscos para o Brasil de permanecer concentrado na montagem downstream e na extração upstream de recursos, em vez de avançar no desenvolvimento de capacidades industriais associadas ao adensamento tecnológico, que tendem a se concentrar nos segmentos intermediários da cadeia de valor dos VEs. O artigo conclui com recomendações de políticas públicas para garantir que a cooperação China–Brasil contribua para uma reindustrialização verde, ao se integrar a estratégias industriais e de inovação de longo prazo.

1. Introdução

O Brasil é a maior economia da América Latina, e sua relativa estabilidade institucional e abertura à inovação o tornam um mercado atrativo para a difusão de novas tecnologias. Além do aprofundamento das relações comerciais, o país tem registrado um crescimento contínuo do investimento direto estrangeiro (IDE) chinês desde 2001, inicialmente direcionado aos setores de petróleo, energia elétrica e agricultura. Mais recentemente, os investimentos chineses passaram a abranger energias renováveis, tecnologia da informação e manufatura. Ainda assim, a relação permanece fortemente assimétrica: enquanto a China avança para a fronteira tecnológica em diferentes segmentos industriais, o Brasil tem enfrentado dificuldades para fazer o mesmo, mantendo uma pauta exportadora concentrada em commodities como soja, petróleo bruto, minério de ferro e carne bovina (OEC-MIT, 2025).

Apesar de ser o maior emissor líquido de CO₂ e outros poluentes, a China também ocupa posição de liderança global em tecnologias de energia renovável, incluindo solar, eólica, baterias de íon-lítio e veículos elétricos (IEA, 2025). Para competir em uma transição energética cada vez mais moldada pela “geoeconomia” (Meckling, 2025), é fundamental que os países desenvolvam tecnologias proprietárias em energias limpas. Diante disso, este estudo formula a seguinte questão: em que medida os investimentos chineses no Brasil contribuem para o adensamento produtivo e o fortalecimento das capacidades de inovação? E como o Brasil pode aproveitar o financiamento e a tecnologia provenientes da China para desenvolver seus setores de baterias e veículos elétricos?

Este artigo sustenta que a chave para alcançar esse objetivo está na construção de marcos coerentes de política industrial capazes de utilizar o investimento estrangeiro como plataforma para a construção gradual de capacidades domésticas. Isso exige coordenação entre políticas de inovação, regulação doméstica e instrumentos de financiamento ao desenvolvimento. Na ausência dessa articulação, o IDE corre o risco de reproduzir assimetrias econômicas, confinando o Brasil à montagem (downstream) e à extração (upstream) de recursos sob a retórica do desenvolvimento verde.

O impacto da cooperação China–Brasil em veículos elétricos e baterias para o desenvolvimento brasileiro depende, em grande medida, da capacidade estatal e da solidez das instituições domésticas. O IDE pode aportar capital, tecnologia e capacidades produtivas, mas seus benefícios não são automáticos. Sem instituições adequadas, empresas estrangeiras podem operar como enclaves voltados principalmente aos mercados externos ou para a extração de recursos locais, com efeitos limitados de encadeamento e spillover para a economia mais ampla.

Instrumentos de financiamento direcionados, políticas industriais específicas para o setor e mecanismos consistentes de inovação desempenham papel central na mitigação desses riscos. Ao moldar incentivos para o investimento, reduzir riscos tecnológicos e financeiros e promover conexões com empresas nacionais, instituições de pesquisa e fornecedores locais, esses mecanismos permitem que o IDE seja efetivamente absorvido pela economia doméstica. Dessa forma, o investimento estrangeiro pode fortalecer processos de aprendizado, promover o adensamento tecnológico e ancorar-se em objetivos de desenvolvimento de longo prazo.

O artigo está organizado da seguinte forma. A primeira seção delineia as principais etapas da cadeia de valor dos veículos elétricos, destacando os elos centrais envolvidos na agregação de valor. A segunda seção examina o IDE chinês nos setores de eletromobilidade e baterias no Brasil, com atenção especial aos casos de empresas-chave como BYD e Great Wall Motors. A seção seguinte analisa as dimensões de financiamento e regulação dessa cooperação, enfatizando o papel do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), dos instrumentos de política industrial e de desenvolvimentos recentes nos marcos regulatórios. A quarta seção explora os mecanismos de inovação e a cooperação tecnológica, avaliando seu potencial e suas limitações para o fortalecimento das capacidades domésticas brasileiras. Por fim, a seção final sintetiza os principais resultados e discute as políticas sob quais a cooperação China–Brasil pode apoiar uma reindustrialização verde.

2. Elos na Cadeia de Valor de Veículos Elétricos

A cadeia de valor dos veículos elétricos (VEs) é geralmente dividida em três segmentos, upstream, midstream e downstream, que correspondem à transformação sequencial de matérias-primas em veículos montados e prontos para comercialização.

As atividades upstream envolvem a extração de recursos naturais e seu processamento inicial. Já o segmento midstream concentra os componentes centrais que representam uma parcela significativa do valor final do produto, como baterias e sistemas de propulsão elétrica (powertrains). Por fim, as atividades downstream abrangem a montagem final, os testes, a distribuição e os serviços de pós-venda.

Esse enquadramento é útil para compreender as diferentes etapas do processo industrial, o valor agregado em cada fase e os possíveis gargalos que podem surgir ao longo do ecossistema de VEs (Nazir e Mubarik 2026). As subseções a seguir descrevem com maior detalhamento cada um desses três segmentos da cadeia de valor dos veículos elétricos.

2.1 Upstream: insumos e minerais críticos

As atividades upstream dão início à cadeia de valor por meio da extração de minerais estratégicos para baterias, como lítio, cobalto, níquel, grafite e elementos de terras raras. As etapas seguintes de agregação de valor envolvem processos de refino e fundição — intensivos em energia — para produzir precursores de alta pureza. Dependendo de como são conduzidos, esses processos podem demandar grandes volumes de água, consumir energia em larga escala e gerar emissões de carbono. Por isso, rastreabilidade nas cadeias produtivas e padrões regulatórios rigorosos tornam-se centrais para mitigar riscos socioambientais e reputacionais (Nazir e Mubarik, 2026).

A China responde por aproximadamente 60% do refino global de lítio e cobalto utilizados como insumos produtivos, e empresas chinesas acumulam cerca de US$41,5 bilhões em estoque global de IDE neste estágio da cadeia (Rhodium Group, 2025). No caso brasileiro, a base mineral — incluindo o lítio do Vale do Jequitinhonha, em Minas Gerais, além de reservas de níquel, manganês, grafite e outros insumos — cria uma janela de oportunidade para negociar pacotes de investimento que articulem o fornecimento upstream com outras etapas da cadeia. Essa estratégia pode reduzir o risco de o Brasil permanecer como mero exportador de commodities minerais, enquanto importa componentes de maior valor agregado.

O desafio das políticas públicas, portanto, não é apenas atrair investimentos para a extração, mas sobretudo para atividades de processamento, refino e produção de materiais precursores. Nesse contexto, o Brasil tem buscado diálogo com os Estados Unidos e a União Europeia como forma de diversificar fontes de investimento em minerais críticos e evitar dependência excessiva de um único parceiro. Paralelamente, o Ministério de Minas e Energia iniciou estudos voltados à formulação de uma estratégia nacional e de uma política industrial para o desenvolvimento do setor de terras raras no país (MME, 2026). Apesar de deter a segunda maior reserva mundial desses minerais, atrás apenas da China, o Brasil ainda produz volumes bastante reduzidos de terras raras e dos ímãs permanentes derivados desses insumos (MME, 2026), o que evidencia o hiato entre potencial geológico e capacidade industrial efetiva.

2.2 Midstream: processamento, baterias e integração de células

Os processos midstream agregam insumos já refinados na forma de células eletroquímicas, módulos e packs de bateria, por meio de etapas como síntese de cátodos e ânodos, formulação de eletrólitos e montagem das células. Trata-se de processos industriais com fortes economias de escala, frequentemente organizados em mega-fábricas. Fornecedores qualificados também produzem componentes estratégicos, como motores elétricos, inversores e sistemas de gestão térmica.

Com a expansão da demanda em diferentes mercados, empresas como a BYD têm adotado estratégias de integração vertical para assegurar maior controle sobre a qualidade e os custos das atividades midstream, ao mesmo tempo em que deslocam parte da produção para mais perto dos mercados consumidores finais. Esse segmento constitui o núcleo da expansão internacional chinesa na cadeia de valor dos VEs. O estoque global de IDE chinês nessa etapa é estimado em aproximadamente US$75,1 bilhões, concentrado sobretudo na Europa e na América do Norte. As baterias, em particular, representam o coração estratégico dos veículos elétricos, respondendo por uma parcela significativa do valor do produto final (Rhodium Group, 2025).

Mesmo quando as células continuam sendo importadas, atividades como a montagem e integração dos packs — incluindo sistemas cell-to-pack, sistemas de gerenciamento de bateria (BMS) e controle térmico — podem se tornar portas de entrada para processos de aprendizado doméstico e adensamento de fornecedores locais. A atenção às cadeias produtivas de baterias também converge com as necessidades de armazenamento de energia para o sistema elétrico. Há potencial para transbordamentos intersetoriais caso empresas chinesas participem de leilões brasileiros de armazenamento de energia (Maisonnave e Rathi, 2026), já que a expansão desse mercado pode gerar escala e aprendizado tecnológico em capacidades relacionadas a baterias.

Ainda assim, as barreiras à entrada permanecem elevadas, sobretudo em razão dos altos investimentos iniciais exigidos e das margens de lucro relativamente reduzidas, o que torna a consolidação de capacidades midstream um desafio industrial significativo.

2.3 Downstream: montagem, manufatura final e comercialização

As atividades downstream culminam na plataforma do veículo produzida pelas montadoras (OEM), etapa em que os sistemas de bateria são integrados ao hardware e ao software, preparando o produto para sua entrada no mercado. Cada vez mais, a criação de valor extrapola a manufatura propriamente dita e se estende à infraestrutura de recarga e aos serviços de pós-venda, incluindo monitoramento digital e estratégias de fim de vida útil que redirecionam baterias degradadas para aplicações de segunda vida (Nazir e Mubarik, 2026).

A montagem local pode gerar empregos e oportunidades para fornecedores domésticos. No entanto, os efeitos de transbordamento são significativamente maiores quando os investimentos incorporam engenharia localizada, testes, adaptação de produtos às condições do mercado nacional e serviços industriais associados. Globalmente, o estoque global de investimento chinês nas atividades downstream soma cerca de US$26,8 bilhões (Rhodium Group, 2025).

Enquanto os investimentos chineses no segmento midstream concentram-se majoritariamente na Europa e nos Estados Unidos — onde o acesso a tecnologias avançadas e a grandes mercados consumidores acaba criando fortes incentivos ao IDE —, na América Latina o foco tem sido predominantemente upstream, sobretudo na extração de lítio e cobre ao longo da costa do Pacífico. As iniciativas downstream na região ainda são limitadas e, em grande medida, vinculadas à montagem e comercialização de veículos elétricos no Brasil. Essas iniciativas serão examinadas com maior profundidade na próxima seção, que apresenta um panorama dos investimentos em eletromobilidade no país.

3. O IDE Chines em Veículos Elétricos e Baterias

3.1 Padrões Gerais

O investimento chinês no Brasil está crescendo à medida que a China consolida sua posição de liderança nas cadeias globais de valor de veículos elétricos (VEs) e baterias. Um modelo baseado em planejamento industrial de longo prazo, investimentos público-privados coordenados e um ecossistema denso de inovação permitiu que empresas chinesas internalizasse segmentos-chave da cadeia de valor — desde a produção de baterias e eletrônica de potência até a montagem de veículos — avançando progressivamente para atividades de maior valor agregado. O Brasil apresenta um conjunto distinto e complementar de vantagens estruturais, incluindo um amplo mercado automotivo doméstico, uma matriz elétrica predominantemente renovável e abundantes reservas de minerais críticos relevantes para tecnologias de baterias. Esses ativos são reforçados pela presença de instituições públicas de desenvolvimento e instrumentos de política industrial no país.

A crescente presença de empresas chinesas no ecossistema brasileiro de eletromobilidade reflete a reconfiguração mais ampla da cadeia de valor após a pandemia de COVID-19, período em que a China emergiu tanto como polo manufatureiro quanto como importante fonte de capital e tecnologia. No entanto, essa expansão levanta uma questão central para a política de desenvolvimento: em que condições o investimento estrangeiro direto (IED) chinês pode contribuir para a transformação estrutural e o fortalecimento das capacidades produtivas nas economias receptoras? Em vez de assumir a existência automática de transbordamentos positivos (spillovers) decorrentes do IED, o impacto desenvolvimentista do investimento chinês depende de como ele é incorporado aos marcos institucionais locais, aos arranjos de financiamento e aos sistemas de inovação.

O Brasil oferece um caso crucial para avaliar se, de que forma, a cooperação Sul–Sul em mobilidade elétrica pode ir além do simples acesso ao mercado e das operações de montagem no Sul Global. Projetos envolvendo minerais críticos no âmbito de empresas de eletromobilidade, como a BYD, são mencionados na tabela abaixo, uma vez que esses recursos constituem insumos fundamentais para a produção de baterias, e evidências apontam para o interesse de empresas chinesas em investir em recursos minerais como estratégia de integração de suas cadeias de valor na América do Sul (CEBC, 2025). A tabela a seguir resume os principais projetos de IED chinês nesse setor no Brasil.

Tabela 1: Principais projetos chineses de Investimento Direto Estrangeiro (IDE) em eletromobilidade, minerais críticos e baterias no Brasil entre 2015–2025.

| Projeto / Ativos | Empresa Chinesa | Ano | Setor | Investimento (USD million) | Modo de Entrada |

| Fábrica de motores da Chery Engine Plant e sua expansão | Chery | 2012/2015 | Manufatura | 400 + 8 | Greenfield/Brownfield |

| Fábrica para a montagem de ônibus elétricos | BYD | 2015 | Manufatura | 150 | Greenfield |

| Fábrica para a montagem de automóveis | Chery | 2015 | Manufatura | 1 | Greenfield |

| Fábrica de Painéis solares | BYD | 2017 | Manufatura | 47 | Greenfield |

| Fábrica de partes automotivas | Yapp Automotive Systems | 2019 | Manufatura | 24 | Greenfield |

| Fábrica para a montagem de baterias elétricas | BYD | 2020 | Manufatura/Energia | 3 | Greenfield |

| Aquisição de fábrica da Daimler | Great Wall Motors | 2021 | Manufatura | 120 | Aquisição |

| Aquisição da empresa Poliron | YOFC | 2021 | Manufacturing | 12 | Aquisição |

| Aquisição do complexo industrial de Camacari | BYD | 2023 | Manufatura | 620 | Aquisição |

| Aquisição pela BYD’s dos direitos de Mineração de Lítio no estado de Minas Gerais state | BYD | 2023 | Mineração | 4 | Aquisição |

| Aquisição da empresa Mineração Vale Verde | Baiyin | 2024 | Mineração | 420 | Aquisição |

| Aquisição da empresa Mineração Taboca | China Nonferrous Metal Mining Group | 2024 | Mineração | 340 | Aquisição |

| Ferrovia São Paulo–Campinas TIC & Jundiaí–Campinas | CRRC | 2024 | Infraestrutura | 2600 | Projeto de construção |

| Aquisição de fábrica de motores da empresa Horse Powertrain (JV between Geely, Renault & Saudi Aramco) no estado do Paraná | Geely | 2024 | Manufatura | 546 | Aquisição/Joint venture |

| Aquisição de 26.4% das operações da Renault Brasil, formando uma JV e investindo em uma fábrica de veículos elétricos no estado do Parana | Geely | 2025 | Manufatura | 730 | Aquisição/Joint venture |

Fonte: Elaborado pelo autor baseado em ICLAC (2025), Red América Latina-China (2025), e AEI (2025).

O IDE chinês no Brasil não se limita à exportação de veículos, mas faz parte de uma estratégia mais ampla voltada a garantir uma posição competitiva em um mercado de grande porte, por meio da construção de instalações manufatureiras locais e da possível integração dessas unidades a outras etapas da cadeia de valor — ainda que, muitas vezes, com o uso de peças e componentes que continuam sendo produzidos na China. As estimativas variam, mas, de modo geral, o estoque de IDE chinês no mercado brasileiro totaliza cerca de US$73–76 bilhões no período de 2000 a 2024, tornando a China um ator relevante em diversos setores (AEI 2025; Red América Latina-China 2025).

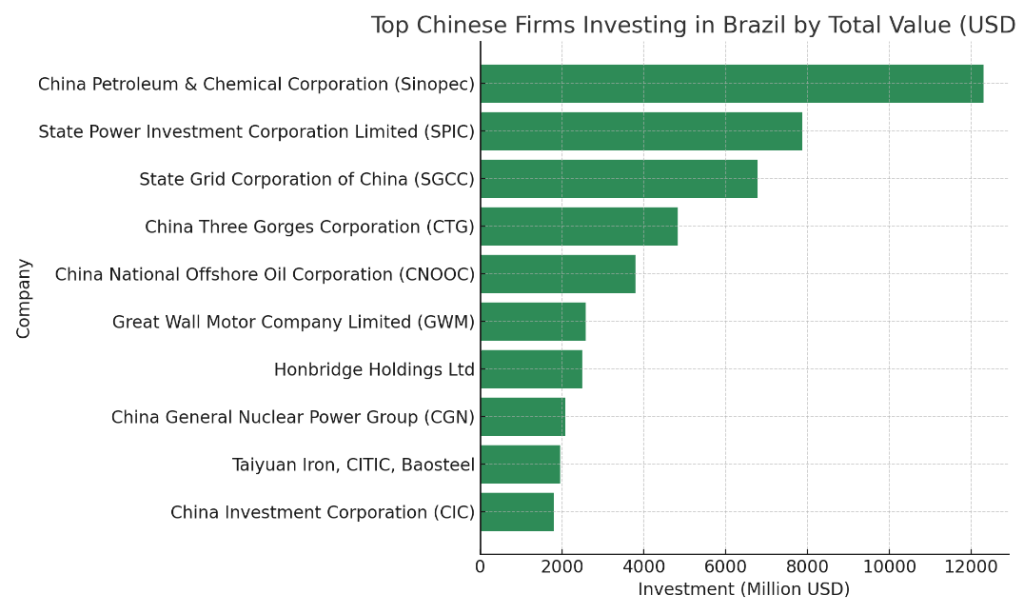

Conforme mostra a Figura 1, os cinco maiores investidores chineses no Brasil concentram-se nos setores de petróleo e energia elétrica. A Great Wall Motors aparece na sexta posição, à frente de outros investimentos em mineração e energia. Destaca-se, assim, como a única representante do setor automotivo entre os principais investidores chineses no país.

Figura 1: Principais empresas chinesas investindo no Brasil por valor (IDE) entre 2000–2024:

Fonte: Elaborado pelo autor baseado em ICLAC (2025), Red América Latina-China (2025), e AEI (2025).

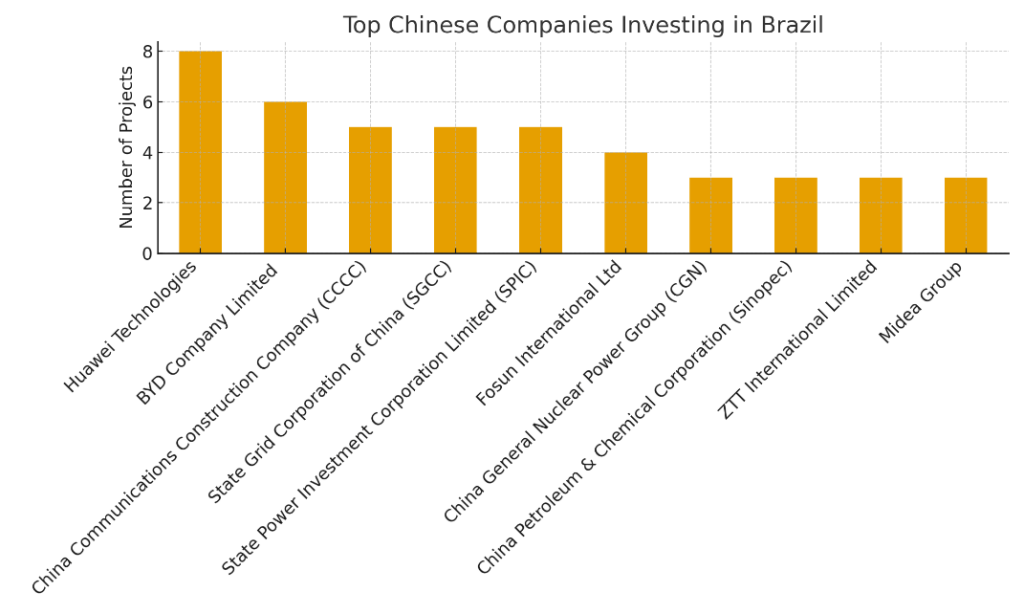

Contrastando com os valores totais investidos, a Figura 2 mostra que, quando se considera o número total de projetos, há uma maior representação de empresas do setor de telecomunicações. A BYD é a única fabricante de veículos elétricos (VE) a aparecer na lista, com um total de seis projetos de investimento direto no Brasil. Os dados, portanto, sugerem que as produtoras de veículos elétricos ainda representam uma parcela relativamente pequena do total de investimento direto chinês no país.

Figura 2: Principais empresas chinesas investindo no Brasil pelo número de projetos entre 2000–2024:

Fonte: Elaborado pelo autor baseado em ICLAC (2025), Red América Latina-China (2025), e AEI (2025).

3.2 O caso da BYD

No que diz respeito à eletromobilidade e às baterias, a BYD e a Great Wall Motors são os principais investidores chineses nesses segmentos no Brasil. A BYD desenvolveu uma presença manufatureira diversificada no país. As operações brasileiras da empresa, sediada em Shenzhen, começaram em 2015 com a inauguração de uma fábrica em Campinas, São Paulo, dedicada à montagem de ônibus elétricos e chassis para sistemas de transporte urbano. No mesmo local, foi posteriormente incorporada uma planta de módulos fotovoltaicos, inaugurada em 2017, com o objetivo de fornecer painéis solares ao mercado doméstico de energia limpa. Paralelamente, a BYD estabeleceu uma unidade de fabricação de baterias no Polo Industrial de Manaus, dedicada à produção de baterias de fosfato de ferro-lítio (BYD 2024; 2025). Essa planta é reconhecida como a primeira fábrica no Brasil projetada especificamente para a produção de baterias para veículos elétricos, reforçando a estratégia de integração vertical da empresa.

Em 2023, a companhia expandiu suas instalações produtivas no país por meio de investimentos industriais de grande escala em Camaçari, Bahia. Esse projeto representa o maior empreendimento manufatureiro da empresa fora da Ásia e transformou o antigo complexo automotivo da Ford em um importante polo de produção de veículos elétricos e híbridos. O investimento total foi estimado em aproximadamente US$620 milhões, evidenciando o compromisso da empresa com o mercado brasileiro (BYD 2025).

A unidade de Camaçari foi oficialmente inaugurada em outubro de 2025 e iniciou a produção de uma gama de veículos de passeio, incluindo o Dolphin Mini montado localmente, além de modelos híbridos e híbridos plug-in, como o Song Pro. A capacidade instalada inicial é estimada em 150 mil veículos por ano, com fases de expansão planejadas que podem elevar a produção para 300 mil unidades ou mais no início da década de 2030. A BYD declarou o objetivo estratégico de posicionar o Brasil como uma plataforma regional de exportação para os mercados da América Latina. Até o final de 2025, a planta já havia alcançado a marca de aproximadamente 20 mil veículos produzidos e operava em dois turnos, indicando uma ampliação gradual das operações (BYD 2024; 2025; Ko 2025). No entanto, embora a produção tenha sido formalmente iniciada, a plena capacidade operacional pode ser atingida apenas em julho de 2026, em razão de atrasos na construção e desafios relacionados à mão de obra (BYD 2024).

3.3 O caso da Great Wall Motors

A Great Wall Motors (GWM) é o outro grande investidor chinês em veículos elétricos no Brasil. A empresa ingressou no mercado brasileiro ao adquirir, em 2021, a fábrica da Mercedes-Benz em Iracemápolis, no estado de São Paulo. A planta, anteriormente pertencente à Daimler AG, havia sido encerrada em dezembro de 2020 devido a condições de mercado desfavoráveis. Essa aquisição permitiu à GWM contornar parte dos procedimentos burocráticos geralmente associados a investimentos greenfield no Brasil, ao mesmo tempo em que aproveitou a infraestrutura já existente para iniciar rapidamente suas operações. Posteriormente, a unidade foi ampliada e adaptada para a produção de veículos elétricos.

A planta ocupa uma área total de 1,2 milhão de metros quadrados, com 94 mil metros quadrados de área construída e capacidade inicial de produção anual de 50 mil veículos. Essa capacidade é escalável para até 100 mil unidades, e estima-se que a unidade gere mais de 1.000 empregos diretos (Great Wall Motors 2024; 2025b).

A fábrica de Iracemápolis prioriza a produção de híbridos flex e veículos elétricos, começando com o SUV HAVAL H6 GT, seguido pelo SUV HAVAL H9 e pela picape P30. Os modelos contam com versões híbrida (HEV), híbrida plug-in (PHEV), flex (gasolina/etanol) e diesel, adaptadas ao mercado brasileiro, marcado pela predominância dos biocombustíveis e pelo uso de motores flex. Essa característica de localização está alinhada às cotas de exportação do Mercosul, permitindo envios com isenção tarifária para Argentina e Paraguai. A planta também abriga um centro de Pesquisa e Desenvolvimento (P&D), voltado a inovações em tecnologia flex-fuel, adaptações regionais e integração da cadeia de suprimentos (Great Wall Motors 2025a).

4. Mecanismos de Financiamento

4.1 O papel do BNDES

O BNDES tem desempenhado um papel central na formulação da abordagem brasileira para a transição energética e para o ainda incipiente ecossistema de mobilidade elétrica no país. O banco atua não apenas como provedor de crédito de longo prazo, mas também como instrumento de política pública por meio do qual o Estado brasileiro busca coordenar o adensamento produtivo e industrial, a difusão tecnológica e a expansão da infraestrutura (Hochstetler 2021). No contexto das tecnologias de baixo carbono, suas estratégias de financiamento refletem um duplo mandato: apoiar os objetivos de descarbonização alinhados aos compromissos climáticos do Brasil e, simultaneamente, fomentar capacidades produtivas domésticas em setores estratégicos (Vaz 2026).

Historicamente, o financiamento do BNDES para o setor automotivo esteve voltado à cadeia de valor de veículos convencionais, considerando que o Brasil ocupava a 8ª posição entre os maiores países fabricantes de automóveis e possuía o 6º maior mercado consumidor automotivo do mundo em 2024 (Valor Econômico, 2025). Contudo, ao longo da última década, essa orientação passou gradualmente a incorporar a eletrificação, a eficiência energética e segmentos mais intensivos em inovação. Essa transição ocorreu de forma progressiva e pragmática, e não por meio de uma substituição abrupta. O banco continuou financiando atividades relacionadas a motores de combustão interna — ainda relevantes em termos de emprego e receitas de exportação —, mas passou a incorporar condicionalidades e incentivos associados à modernização tecnológica, à redução de emissões e ao alinhamento com as políticas industriais e ambientais nacionais (Fundep 2025).

No campo da mobilidade elétrica, o financiamento do BNDES concentra-se menos em subsídios ao consumidor e mais nos subsídios à produção e infraestrutura. Isso inclui linhas de crédito e instrumentos de blended finance voltados à fabricação de veículos, produção de componentes, infraestrutura de recarga e inovação. Ao priorizar o financiamento de longo prazo para investimentos intensivos em capital, o banco enfrenta uma das principais barreiras estruturais à difusão de veículos elétricos no Brasil: os elevados custos iniciais associados à adaptação de plantas industriais, reorganização das cadeias de suprimento e integração à rede elétrica. Nesse sentido, o BNDES atua como agente de redução de risco (de-risking), diminuindo o custo de capital para empresas dispostas a investir em tecnologias emergentes cujos retornos comerciais podem se materializar apenas no longo prazo (Sbardelotto et al. 2023; BNDES 2024).

Além de veículos e baterias, o BNDES é um dos principais financiadores da geração de energia renovável, especialmente nos segmentos eólico, solar e hidrelétrico, bem como dos sistemas de transmissão e distribuição de eletricidade. Do ponto de vista institucional, o banco tem alinhado de forma crescente seus instrumentos de financiamento às políticas industriais nacionais, incluindo programas voltados explicitamente à reindustrialização verde (BNDES 2023; 2025a).

Um dos principais mecanismos por meio dos quais o BNDES tem fomentado a industrialização verde é a aplicação de exigências de conteúdo local no setor de energia. O banco oferece empréstimos de longo prazo com taxas de juros substancialmente inferiores às de mercado, mas o acesso a esses recursos está condicionado ao cumprimento de metas rigorosas de localização produtiva, incentivando fabricantes internacionais a estabelecer unidades produtivas no Brasil para manter a competitividade. O BNDES também tem atuado como disciplinador no setor de energias renováveis, retirando apoio quando as condições contratuais não são cumpridas. Esse arranjo transformou o acesso ao financiamento em um instrumento poderoso de estímulo ao desenvolvimento de capacidades industriais domésticas (Hochstetler 2021).

O papel do banco vai além do financiamento doméstico. O BNDES também administra instrumentos internacionais de financiamento climático, incluindo recursos do Fundo Amazônia e receitas provenientes da emissão de títulos verdes nos mercados internacionais de capitais. Esses recursos são posteriormente direcionados a setores da transição energética, como projetos de infraestrutura eólica e solar, reforçando a posição do banco como intermediário entre o financiamento climático global e as prioridades nacionais de desenvolvimento (Hochstetler 2021).

O impacto do financiamento do BNDES no desenvolvimento dos setores de veículos elétricos e baterias, contudo, permanece condicionado a diversos desafios estruturais. Entre eles estão a escala ainda limitada da demanda doméstica por veículos elétricos em comparação com os principais mercados globais, as lacunas persistentes em capacidades tecnológicas e a forte vantagem competitiva de empresas estrangeiras — particularmente chinesas — em segmentos críticos da cadeia de valor.

O BNDES também desempenhou papel catalisador na descarbonização da mobilidade urbana por meio da eletrificação. Em dezembro de 2024, aprovou a liberação de R$380 milhões do Fundo Clima para apoiar a aquisição, pelo Município de Curitiba, de 54 ônibus elétricos a bateria e a instalação de duas estações de recarga no âmbito do Novo Programa de Aceleração do Crescimento (PAC). Essa intervenção contribuiu para ampliar a ainda limitada frota de ônibus elétricos no país. O programa tem como meta alcançar um total de 107 mil unidades, cuja renovação integral exigirá um investimento estimado em R$214 bilhões (US$41 bilhões) ao longo de 13 anos.

No segmento de baterias, o BNDES aprovou, em agosto de 2024, um financiamento no valor de R$ 487 milhões (US$ 94 milhões), com prazo de 16 anos, para a Sigma Lithium, destinado à Fase 2 do projeto Grota do Cirilo, no Vale do Lítio, em Minas Gerais. O projeto busca fortalecer a ainda incipiente cadeia de suprimentos de baterias para veículos elétricos no Brasil, elevando a produção de lítio carbono-neutro para 540 mil toneladas por ano (Fundep 2025; Neris 2025).

4.2 Políticas Industriais relacionadas a Eletromobilidade

Para além do papel desempenhado pelo BNDES, o Brasil introduziu um conjunto de leis, regulações e programas de política pública voltados à promoção do setor de eletromobilidade (Tabela 2).

A política industrial Mover, direcionada ao setor automotivo, foi instituída em 2024, mas tem origem na política anterior Rota 2030, ampliando seu escopo e objetivos. A iniciativa busca promover a redução das emissões de carbono no setor automotivo por meio da adoção de novas tecnologias de mobilidade, como veículos elétricos, sistemas alternativos de propulsão — incluindo biocombustíveis, hidrogênio e outras alternativas de baixo carbono —, além de padrões ambientais mais elevados nos processos produtivos.

Por meio de incentivos fiscais e crédito subsidiado, o Mover apoia montadoras e empresas da cadeia de suprimentos que realizam investimentos em P&D e inovação em mobilidade sustentável e tecnologias verdes, mobilizando até US$19 bilhões até 2028 (Presidência da República 2024; 2025).

Tabela 2: Instrumentos regulatórios e políticas adotadas pelo Brasil no campo da eletromobilidade (2020–2025):

| Ano | Política Pública | Nível Administrativo | Tipo de Política | Medidas e Objetivos | Categoria | Fonte |

| 2020 | Requerimento de estrutura para edifícios – São Paulo | Subnacional (Município de São Paulo) | Legislação | Determina que novos edifícios planejem a infraestrutura de recarga para veículos elétricos (EVSE). | Infraestrutura | Município de São Paulo |

| 2021 | Legislação da Câmara de deputados número 2156/2021 | Nacional | Proposta | Estabelece diretrizes para uma Política Nacional de Mobilidade Elétrica, incluindo coordenação, incentivos e planejamento de longo prazo. | Política Fiscal e Tarifária | Governo Federal |

| 2022 | Legislação do Senado número 403/2022 | Nacional | Proposta | Propõe a isenção do imposto de importação para veículos elétricos e híbridos, a fim de estimular a adoção no mercado. | Política Fiscal e Tarifária | Governo Federal |

| 2023 | Resolução Número 532/2023 (CAMEX) | Nacional | Regulamentação | Estabelece a reintrodução gradual do imposto de importação sobre veículos elétricos, híbridos e híbridos plug-in. | Política comercial/ tarifas | Governo Federal |

| 2024- 2028 | Programa Nacional de Inovação e Mobilidade – Mover (Law 14.902/2024) | Nacional | Legislação | Define novas diretrizes para o setor automotivo, requisitos de sustentabilidade da frota, incentivos a novas tecnologias, e até R$19,3 bilhões em créditos (2024–2028), além da criação de um Fundo Nacional de Desenvolvimento Industrial. | Política Industrial e de Inovação | Governo Federal |

| 2025 | Regulamentação para a reciclagem de Baterias (PL 158/2025) | Nacional | Regulamentação do Senado | Elaborado para regulamentar a responsabilidade estendida dos produtores quanto ao ciclo de vida das baterias, promovendo a reutilização e a reciclagem, visando a proteção ambiental. | Instrumento de Política Industrial | Governo Federal |

Fonte: Elaborado pelo autor baseado em MDIC (2025) e ANEEL (2025).

As principais medidas de apoio previstas pelo Mover incluem (Presidência da República 2024; 2025):

- Concessão de créditos tributários equivalentes a 50% dos gastos em pesquisa e desenvolvimento (P&D) para empresas que invistam entre 0,3% e 1,8% de sua receita em P&D em áreas como baterias para veículos elétricos, eletrônica de potência ou software.

- Os créditos podem chegar a até 320% do valor investido em P&D quando combinados com bônus vinculados a exportações, tecnologias de fronteira ou à instalação de novas unidades produtivas.

- Bônus de produção tecnológica, pelo qual investimentos em componentes avançados — incluindo motores elétricos e outras peças de alto valor agregado — geram créditos tributários que variam de 12,5% a 25% do montante investido.

- Reembolso integral do imposto de importação para empresas que transfiram linhas de produção para o Brasil. As empresas elegíveis também podem obter reduções no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social sobre o Lucro Líquido (CSLL) para produtos e sistemas produzidos e exportados a partir do Brasil.

- Para autopeças ainda não produzidas domesticamente, as empresas devem contribuir com 2% do valor das importações ao Fundo Nacional de Desenvolvimento Industrial e Tecnológico (FNDIT), que reinveste esses recursos por meio de empréstimos concessionais voltados ao fomento da produção local e ao desenvolvimento de fornecedores.

Complementarmente, o arcabouço da Nova Indústria Brasil (NIB) constitui uma política ampla e orientada por missões, lançada em 2024 com o objetivo de promover a industrialização verde no país ao longo da próxima década. O programa foi desenvolvido pelo Conselho Nacional de Desenvolvimento Industrial (CNDI) e projeta ações até 2033, com financiamento inicial de R$300 bilhões (US$58 bilhões) a ser concedido até 2026, principalmente por meio de empréstimos do BNDES, subsídios e preferências em compras públicas. A iniciativa integra instrumentos fiscais, regulatórios e tecnológicos para alinhar o crescimento industrial às tendências globais, como descarbonização e digitalização (MDIC 2025). Entre os 13 instrumentos de política mobilizados estão empréstimos subsidiados, subvenções não reembolsáveis, créditos tributários, transferência de tecnologia, exigências de conteúdo local e compras públicas com preferência para bens nacionais.

Hiratuka (2022) argumenta que o investimento direto estrangeiro (IDE) chinês pode desempenhar papel relevante na diversificação da economia brasileira para além dos recursos naturais, desde que direcionado a atividades intensivas em conhecimento, tecnologicamente dinâmicas e ambientalmente sustentáveis. O caso da BYD ilustra o potencial de um padrão de engajamento mais orientado ao desenvolvimento. Ao adotar uma estratégia “Brazil-for-Brazil”, a empresa estabeleceu unidades produtivas locais de chassis de ônibus elétricos, painéis fotovoltaicos e baterias para atender às exigências de conteúdo local. Essa estratégia de localização permitiu à BYD acessar instrumentos de financiamento como o FINAME, do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), fundamentais para competir nos mercados de compras públicas e transporte no Brasil (Hiratuka 2022). Nesse sentido, instrumentos de política industrial e financiamento ao desenvolvimento têm emergido como mecanismos centrais para incorporar o investimento estrangeiro às estruturas produtivas domésticas.

5. Mecanismos de Inovação e Cooperação Cientifica

A experiência chinesa no desenho de políticas de baixo carbono e na implementação de tecnologias tem, em muitos casos, se mostrado mais relevante para o Brasil do que modelos importados de economias avançadas, refletindo restrições de desenvolvimento e realidades institucionais compartilhadas. A criação do Centro China–Brasil de Mudança do Clima e Inovação em Tecnologia Energética, oficialmente endossado pelos presidentes Lula da Silva e Hu Jintao em 2010, estabeleceu as bases para a cooperação bilateral em ciência e tecnologia e coincidiu com uma coordenação mais ampla entre economias emergentes no âmbito do grupo BASIC. O Centro forneceu uma base institucional permanente para a colaboração científica, funcionando como plataforma para articular e sustentar, ao longo do tempo, diversas iniciativas setoriais. Em 2015, a cooperação foi ampliada com a criação do Laboratório Conjunto China–América Latina sobre Energia Limpa e Mudança do Clima, expandindo o escopo para além do plano bilateral e posicionando a parceria China–Brasil como referência regional (Lewis 2023).

Apesar de avanços importantes — especialmente no setor de biocombustíveis —, a cooperação tecnológica entre os dois países também enfrentou vulnerabilidades estruturais. A desaceleração econômica e mudanças nas prioridades políticas no Brasil enfraqueceram o apoio institucional após 2014, reduzindo o engajamento chinês. Além disso, a implementação comercial encontrou obstáculos decorrentes de estruturas de mercado incompatíveis, como evidenciado pelo insucesso de projetos de energia eólica, em razão do descompasso entre a expectativa chinesa de vendas garantidas e o modelo brasileiro de leilões no setor elétrico (Lewis 2023).

Mais recentemente, a BYD investiu aproximadamente R$65 milhões (US$12,5 milhões) em iniciativas de P&D em energia fotovoltaica no Brasil, reforçando sua ênfase estratégica em inovação tecnológica no setor de energias renováveis. A empresa também construiu o primeiro Laboratório Corporativo Fotovoltaico da América Latina, localizado em Campinas, com investimento inicial de US$7 milhões. Trata-se do primeiro centro corporativo na região dedicado a testes e pesquisas de ciclo completo de módulos fotovoltaicos, abrangendo análise de materiais, comportamento dos módulos em condições tropicais e desempenho de integração (BYD 2024; 2025).

A BYD também tem atuado na expansão da infraestrutura solar. Uma joint venture entre a subsidiária BYD Energy e a empresa brasileira de energia — parcialmente controlada pela Shell — Raízen construiu nove usinas fotovoltaicas, com capacidade instalada combinada de 26,5 MW. As parceiras também anunciaram planos para instalar 600 estações de recarga em oito capitais brasileiras, com o objetivo de estimular a demanda em um mercado de veículos elétricos ainda incipiente (BYD 2024). No entanto, o avanço ficou aquém das expectativas: até o final de 2024, apenas 50 carregadores públicos de alta potência haviam sido instalados (BYD 2025).

De modo geral, a experiência China–Brasil evidencia tanto o potencial quanto a fragilidade da cooperação Sul–Sul em inovação de baixo carbono. Embora essas parcerias possam oferecer às economias emergentes maior controle sobre cadeias de suprimento e propriedade intelectual, sua sustentabilidade depende de compromisso político estável, continuidade de financiamento e compatibilidade institucional. Sob a perspectiva da inovação, os setores de veículos elétricos e baterias são marcados por rápida mudança tecnológica, processos cumulativos de aprendizagem e fortes complementaridades entre produção e geração de conhecimento. Isso eleva ainda mais a importância da consistência institucional e das políticas públicas — um elemento que, no caso brasileiro, nem sempre se mostrou duradouro.

6. Conclusões e implicações para políticas públicas

A cooperação China–Brasil em veículos elétricos e baterias situa-se na interseção entre metas climáticas e desenvolvimento industrial. Como este policy paper demonstrou, até o momento o IDE chinês contribuiu de forma limitada para a expansão da capacidade manufatureira no Brasil, já que muitas empresas ingressaram recentemente no país e ainda importam grande parte dos componentes da China. Ainda assim, trata-se de um passo inicial que pode levar a uma inserção mais consistente do Brasil nas cadeias globais de valor da eletromobilidade.

Contudo, os resultados desenvolvimentistas dessa inserção não são automáticos. Sem coordenação deliberada de políticas e engajamento institucional de longo prazo, o Brasil corre o risco de reproduzir assimetrias já existentes, permanecendo concentrado na montagem final de veículos (downstream) e na extração de recursos naturais (upstream), enquanto atividades de maior valor agregado, aprendizado tecnológico e definição de padrões continuam concentradas na China. Nesse cenário, seria reproduzida a lógica da divisão Norte–Sul, em vez de consolidar um marco de desenvolvimento comum Sul–Sul. As evidências indicam que a variável decisiva não é apenas a escala do investimento chinês em si, mas os marcos institucionais e políticas que regulam financiamento, inovação e integração às cadeias de valor.

Daqui em diante, a política industrial deveria priorizar o chamado “elo intermediário ausente” da cadeia de valor — ferramental, automação, eletrônica, software industrial, sistemas de qualidade e certificação verde — segmentos nos quais os efeitos de encadeamento são significativos e as empresas brasileiras ainda apresentam fragilidades. O fortalecimento dessas áreas exigirá políticas industriais direcionadas, incluindo o desenvolvimento de parques industriais especializados e coordenação financeira entre governos federal e subnacionais, em parceria com empresas líderes. O alinhamento das instituições domésticas e a mobilização de instrumentos como o Mover, a Nova Indústria Brasil (NIB) e o apoio do BNDES em torno de condicionalidades claras serão centrais nesse processo, especialmente quando articulados à colaboração com universidades e centros de pesquisa. No médio e longo prazo, investimentos contínuos em qualificação técnica e especialização da força de trabalho serão indispensáveis.

Se gerida de forma estratégica, a cooperação China–Brasil pode sustentar um esforço de reindustrialização que combine descarbonização com adensamento tecnológico. Caso contrário, se o Brasil permanecer como mero receptor passivo de IDE, o capital chinês poderá representar apenas mais uma onda de investidores interessados em acessar recursos naturais e o amplo mercado doméstico — reforçando a dependência da trajetória baseada em commodities, agora sob o rótulo da economia verde e da transição energética. O desafio para o Brasil é transformar essa cooperação em alavanca de capacidades competitivas, utilizando a transição energética não apenas para reduzir emissões, mas também para definir seu futuro industrial por meio de estratégias de longo prazo, políticas industriais e tecnológicas consistentes e instituições eficazes.

7. Referências

American Enterprise Institute. (2025). Chinese global investment tracker. AEI.

Agência Nacional de Energia Elétrica. (2026). Biblioteca virtual da ANEEL. Governo Federal do Brasil. https://biblioteca.aneel.gov.br/

Banco Nacional de Desenvolvimento Econômico e Social. (2023). BNDES guidelines for climate change. BNDES.

Banco Nacional de Desenvolvimento Econômico e Social. (2024a). Programa prioritário BNDES Rota 2030: Descarbonização da mobilidade e da logística. BNDES.

Banco Nacional de Desenvolvimento Econômico e Social. (2024b, December 4). Com R$ 380 mi do Fundo Clima, BNDES financia aquisição de 54 ônibus elétricos em Curitiba. https://www.bndes.gov.br/wps/portal/site/home/imprensa/noticias/conteudo/com-r-380-mi-do-fundo-clima-bndes-financia-aquisicao-de-54-onibus-eletricos-em-curitiba

Banco Nacional de Desenvolvimento Econômico e Social. (2025a). Programa BNDES MOVER de descarbonização da mobilidade e logística. BNDES.

Banco Nacional de Desenvolvimento Econômico e Social. (2025b). Relatório anual e dados setoriais sobre financiamento à transição energética. BNDES.

BloombergNEF Intelligence Unit. (2025). China’s energy transition at a crossroads. BloombergNEF Insights. https://about.bnef.com/insights/clean-energy/chinas-energy-transition-at-a-crossroads

BYD. (2024). Innovation blueprint: BYD 2024. Liga Ventures. https://liga.ventures/insights/relatorios/innovation-blueprint-byd/

BYD Company Ltd. (2023). Global report 2024. BYD Global.

BYD Company Ltd. (2024, February 4). BYD and Raízen Power form a strategic partnership to boost sustainable electric mobility in Brazil. https://www.byd.com/us/news-list/BYD-Raizen-Power-Form-Strategic-Partnership-Boost-Sustainable-Electric-Mobility-Brazil

BYD Brasil. (2025). Relatório de sustentabilidade 2025 (Versão final). https://bydbrasil.com.br/wp-content/uploads/2025/08/BYD-Relatorio-de-Sustentabilidade-2025-Versao-final-portugues.pdf

BYD. (2025). Relatório anual e investimentos globais em eletromobilidade. BYD Auto.

Fundação de Desenvolvimento da Pesquisa. (2025). Instrumentos de financiamento e inovação industrial no Brasil. Fundep.

Government of Brazil. (2024, January 26). Brazil launches new industrial policy with development goals and measures up to 2033. Planalto. https://www.gov.br/planalto/en/latest-news/2024/01/brazil-launches-new-industrial-policy-with-development-goals-and-measures-up-to-2033

Great Wall Motors. (2024). GWM Brazil: Industrial strategy and localization roadmap. GWM.

Great Wall Motors. (2025a, July 4). GWM Brasil cresce 7 vezes mais que o mercado neste ano e lidera com o Haval H6 entre os híbridos. https://www.gwmmotors.com.br/pt/media-center/news/2025/gwm-brasil-cresce-7-vezes-mais-que-o-mercado-neste-ano-e-lidera-com-o-haval-h6-entre-os-hibridos

Great Wall Motors. (2025b, August 16). GWM Brazil plant officially opens with President Lula in attendance [Press release]. https://www.gwm-global.com/news/3403758.html

Hiratuka, C. (2022). Why Brazil sought Chinese investments to diversify its manufacturing economy. Carnegie Endowment for International Peace.

Hochstetler, K. (2020). Political economies of energy transition: Wind and solar power in Brazil and South Africa. Cambridge University Press.

International China–Latin America Center. (2025). Chinese foreign direct investment in Latin America and the Caribbean.

International Energy Agency. (n.d.). China country profile — Energy mix. Retrieved January 27, 2026, from https://www.iea.org/countries/china/energy-mix

Instituto Nacional de Pesquisas Espaciais. (n.d.). CBERS: Satélite Sino-Brasileiro de Recursos Terrestres. Governo do Brasil. https://www.gov.br/inpe/pt-br/programas/cbers

Investing.com. (2024, August 29). Sigma Lithium secures $92 million BNDES loan for new plant. https://www.investing.com/news/company-news/sigma-lithium-secures-92-million-bndes-loan-for-new-plant-93CH-3594015

Jenkins, R. (2015). Is Chinese competition causing deindustrialization in Brazil? Latin American Perspectives, 42(6), 42–63. https://doi.org/10.1177/0094582X15593553

Ko, P. (2025). How China is using Brazil to reshape power in the Americas. The Diplomat. https://thediplomat.com/2025/11/how-china-is-using-brazil-to-reshape-power-in-the-americas/

Lewis, J. I. (2023). Cooperating for the climate: Learning from international partnerships in China’s clean energy sector. MIT Press.

Maisonnave, F., & Rathi, A. (2026, January 23). Brazil is set for a battery boom. China is poised to benefit. Bloomberg.

Meckling, J. (2025). The geoeconomic turn in decarbonization. Nature, 645, 869–876. https://doi.org/10.1038/s41586-025-09416-x

Ministério da Indústria, Comércio Exterior e Serviços. (2024, May). Programa BNDES Rota 2030: Descarbonização da mobilidade e da logística [PDF]. https://www.gov.br/mdic/pt-br/assuntos/sdic/setor-automotivo/projetos-e-programas-prioritarios/programas-prioritarios-credenciados/ProgramaBNDESROTA2030DescarbonizaodaMobilidadeFOLHETO_13.05.2024.pdf

Ministry of Development, Industry, Commerce and Services of Brazil. (2025). Nova Indústria Brasil – Plano de Ação 2024–2026 (versão atualizada). MDIC/CNDI.

Ministério de Minas e Energia. (2026, January 22). MME inicia estudos para construção da Estratégia Nacional de Terras Raras. Governo do Brasil. https://www.gov.br/mme/pt-br/assuntos/noticias/mme-inicia-estudos-para-construcao-da-estrategia-nacional-de-terras-raras

Mubarik, M. S., Vilko, J., & Nazir, S. (Eds.). (2026). Electric vehicle supply chain management (1st ed.). Routledge.

Neris, A. (2025, October 30). ION Energia impulsiona BESS as a Service no Brasil e busca equipamentos nacionais. pv magazine Brasil. https://www.pv-magazine-brasil.com/2025/10/30/ion-energia-impulsiona-bess-as-a-service-no-brasil-e-busca-equipamentos-nacionais/

Observatory of Economic Complexity. (2025). Brazil (BRA) profile. OEC. Retrieved January 27, 2026, from https://oec.world/en/profile/country/bra

Red América Latina–China. (2025). Monitor de investimentos chineses na América Latina (2000–2024).

Rhodium Group. (2024). China’s global electric vehicle investments. Rhodium Group.

Rhodium Group. (2025). Database of Chinese global FDI in electric vehicles. Rhodium Group.

Sbardelotto, L. (2023). Regulatory challenges in the electromobility sector: An analysis of electric buses in Brazil. Energies, 16(8), 3510. https://doi.org/10.3390/en16083510

Sino-Brazilian High-Level Commission for Concertation and Cooperation (COSBAN). (2015–2021). Joint action plans and bilateral cooperation frameworks. Governments of Brazil and China.

Valor Econômico. (2025). Brasil consolida posição entre os maiores produtores automotivos globais. Valor Econômico.

Vaz, A. (2026). Development banks and the energy transition in emerging economies: The role of BNDES. Journal of Development Studies. (Forthcoming).